雷竞技网页

Global supplier of film equipment— 光学膜涂布机 —

雷竞技网址链接:pet膜涂pet光学膜涂布机pet光学膜转印机

量子点显示正在古代的LCD电视正在光源身手上的安排,重点是明显擢升屏幕的色域(70%擢升到110%控造),而且实行本钱很低,将是异日LCD电视升级倾向和标配趋向。

环球周围内三星引颈量子点显示身手,正在工业链一体化组织、重点工艺的担任上当先上风明显,跟着国内电视厂商(TCL、海信等)身手的成熟和加大实行以及国内上游供应商兴起和量子点膜本钱低重,判别2017年将是国内量子点TV元年,工业迎来发作式增进。

量子点显示和OLED是目前TV两大主流新型显示身手,因为量子点TV本钱更低、产能扩张容易,将率先发作;OLED电视依附色域、对照度、柔性、更始率等目标周详擢升将是异日确定性趋向,但因为良率、本钱和产能瓶颈题目,浸透率擢升将是持久舒缓渐渐擢升的流程。

﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌

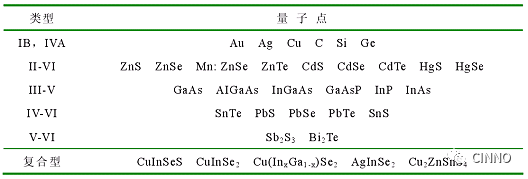

量子点(Quantum Dot)是半径幼于或逼近于激子波尔半径的半导体纳米晶体,由有限数量标原子构成,是一种大部由Ⅱ-Ⅵ族或Ⅲ-Ⅴ族元素构成的准零维纳米资料,其三个维度的尺寸都正在1-10nm。

从资料上来看,既可由一种半导体资料构成,如由IIB.VIA族元素(如CdS、CdSe、CdTe、ZnSe等)或IIIA.VA族元素(如InP、InAs等)构成,也可能由两种或两种以上的半导体资料构成。

量子点奇特的性子基于它本身的量子效应,当颗粒尺寸进入纳米量级时,尺寸限域将惹起尺寸效应、量子限域效应、宏观量子地道效应和表表效应,从而派生出纳米编造拥有常观编造和微观编造差其余低维物性, 浮现出很多差别于宏观体资料的物理化学性子。

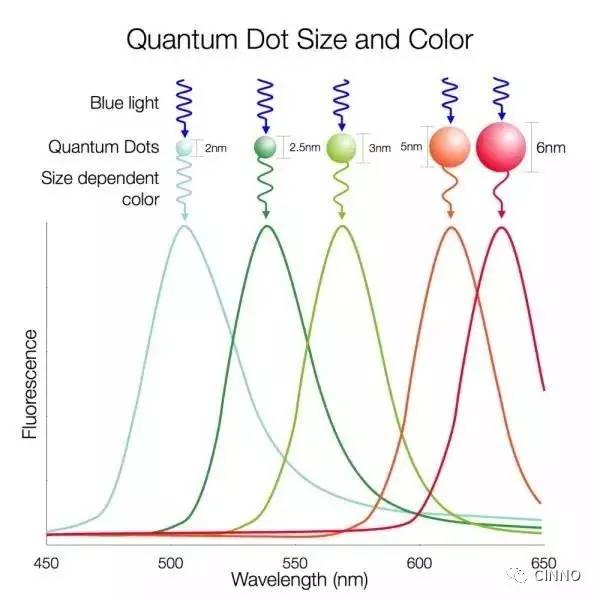

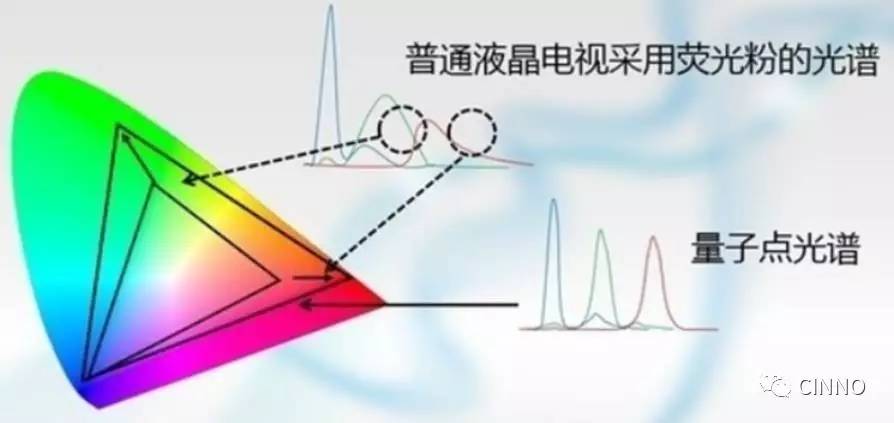

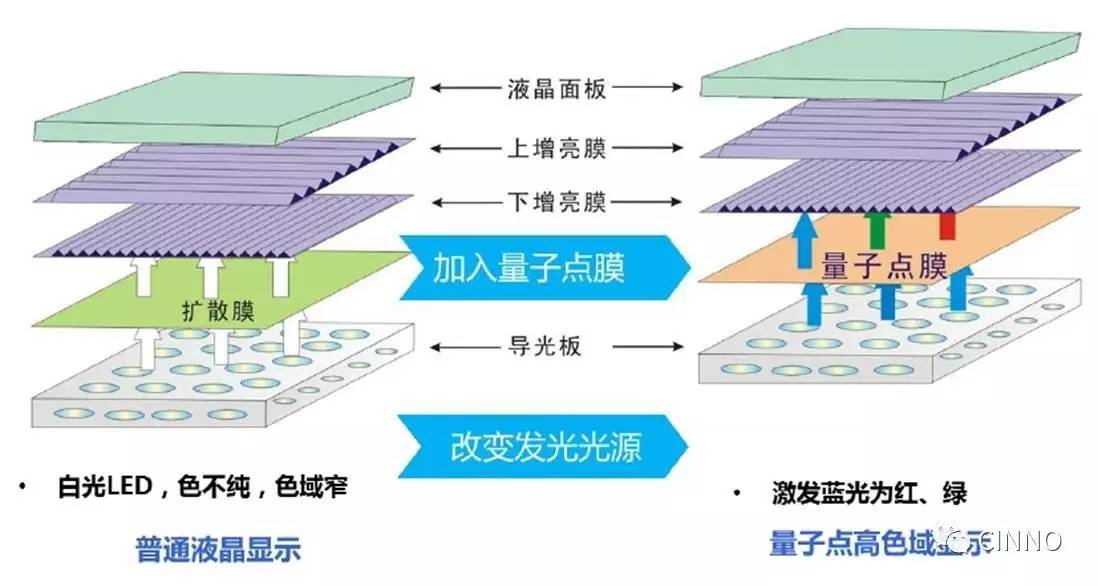

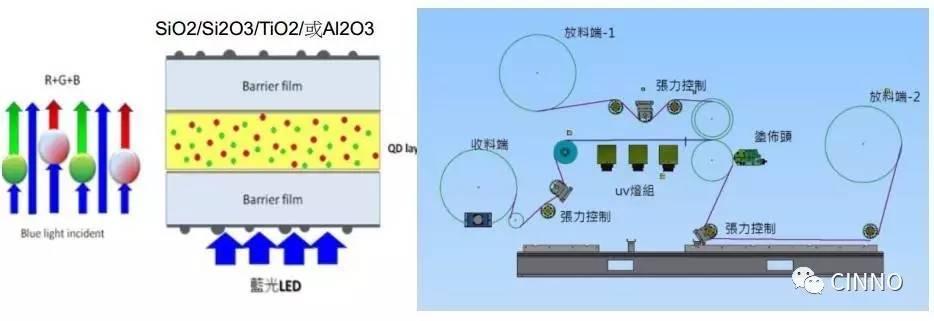

量子点尺寸效应正在显示范畴有着出格紧要的效用:通过精准驾驭量子点的差别尺寸,使其正在受到表来能量激励后,可能发出对应波长的光,所以量子点资料可能杀青出格纯的RGB三原色。

三原色越纯意味着彩色显示的色域越宽,所以QD-LCD相较通常LCD电视可能得到更高的色域,即颜色感浮现更杰出。

量子点资料和阻隔阂供应商:卖力量子点资料和阻隔阂的安排和分娩,代表性公司Nanosys和3M;

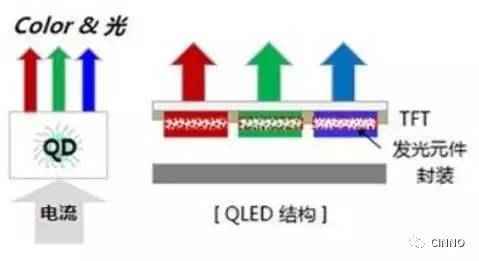

量子点显示依照发光道理的差别,可能光致发光和电致发光两类,划分被称为量子点背光源身手(QD-LCD)和量子点发光二极管显示身手(AMQLED)。

AMQLED不必要特殊光源的自觉光身手,其发光道理和组织与OLED身手相仿,量子点层夹正在电子传输和空穴传输有机资料层之间,表加电场使电子和空穴转移到量子点层中,它们正在这里被逮捕到量子点层而且重组,从而发射光子。

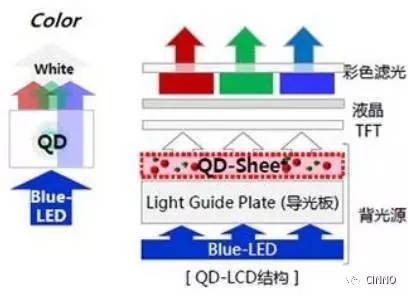

由于QLED量子点自觉光身手难以杀青,因此与LCD 维系的校正版QD-LCD身手就应运而生,QD-LCD是正在LCD上加一层量子点膜(或非膜的其他形式),这些量子点资料与蓝色发光二极管协同处事,蓝色发光二极管出现蓝色光,而且为量子点供给两种差别设施供应光子能量,以出现血色和绿色的光。

AMQLED目前尚未商品化,要紧缘故是QLED的量子点因其容易受热量和水分影响,无法杀青蒸镀形式,而可溶性印刷形式正正在研发流程中,其余AMQLED还存正在素子牢靠性等题目,所以业内以为隔断真正版本的QLED商用化起码必要10年以上。

正在QD-LCD的On Surface升级计划中,仅仅必要将LCD的白光LED改为蓝光LED,彩色滤光片计划微调。

将量子点膜正在光源和增亮膜下面,去掉一层扩散膜,升级本钱低,很容易工业化实行,希望成为LCD的标配。

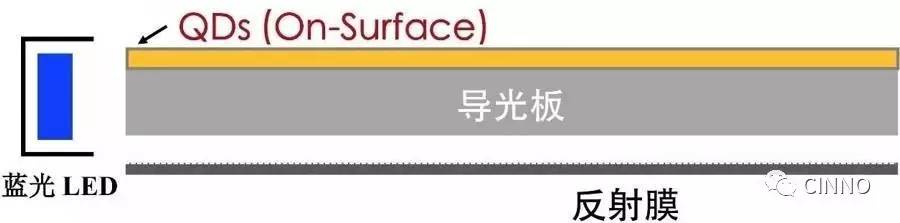

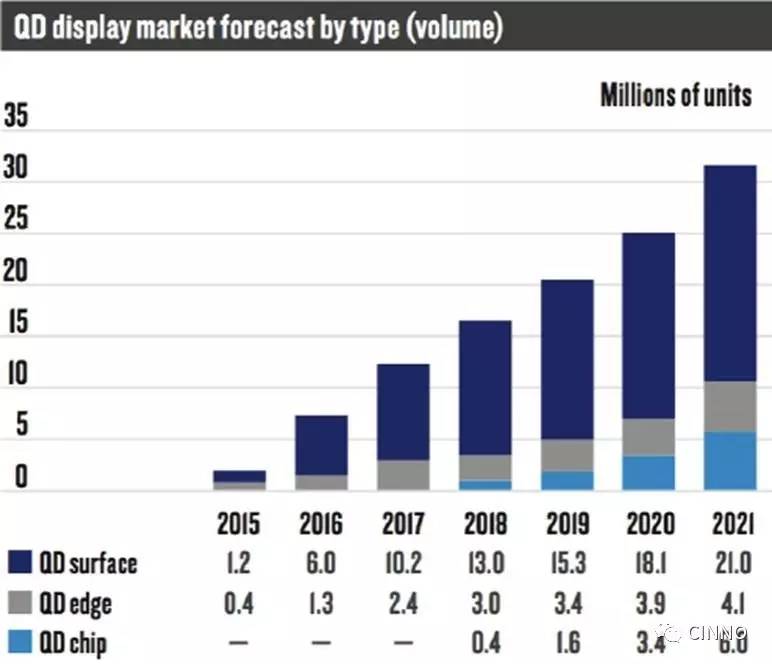

目前要紧把量子点封装进 LCD 显示器要紧有三种形式,对应将量子点资料安排的差别地方,划分是On Chip、On edge、On surface。

On chip 直接将量子点资料放正在蓝色LED芯片上,可能最大化量子点结果,量子点资料耗费仅约为 On surface 的万分之一,然而因为这种设施请求量子点资料正在高温境遇保留安稳,且封装身手请求高,目前行业内且则没有公司采用这种封装设施。

On edge 将量子点密封正在细玻璃管中并装配正在侧边背照灯导光板的LED光入射部,因为侧光式 LED 背光相较所有显示屏面积幼得多,该设施耗费的量子点较少,约为 On-surface 用量的百分之一,但对量子点的安稳性请求较高。

目前业行家使的公司很少,要紧是QD Vision的Color IQ身手采用这种封装设施,而且三星根本放弃该计划。

On surface是将薄膜之间夹有量子点的片状资料贴正在背光源与液晶面板之间,这种设施耗费的量子点资料较多,但身手成熟,目前要紧是3M和Nanosys的QDEF身手,以及Nanoco的CFQD身手采用这种封装设施。

探求到量子点资料的安稳性、容易嵌入液晶面板以及色转换结果、光提取结果、波长运用结果等特征,On surface的膜计划是目前最成熟的计划,容易实行,异日会成为量子点电视封装的主流计划。

1983年美国贝尔实践室的科学家初次对量子点举办了查究但未举办定名,数年后耶鲁大学的物理学家马克·里德将其定名“量子点”。

2005年,卒业于麻省理工的科尔·苏利文创筑了QD Vision,公司专一于研发量子点资料重点身手,与TCL、海信和索尼等电视厂商设备了互帮合联,2016年三星以7000万美元收购该公司。

天下上第一款QLED电视是2015年3月TCL正在第14届中国度用电器展览会上揭橥的Q55H9700,当时该款产物受到了诸多高端用户群体的喜好,随后三星亦推出量子点电视。

三星正在2011年起头研发QLED,并正在CES2017上推出了全新的QLED电视,2017年3月发售了四款Q系列QLED电视。目前很多国际电视创造巨头均已推出最新代量子点电视,也预示着量子点身手的渐渐成熟。

三星行动天下上紧要的显示面板和电视分娩商引颈了环球量子点显示身手的贸易化历程,为盘踞量子点身手,三星投资了具备300项量子点身手专利的德国Nanosys公司,并正在2016年11月以7000万美元收购了美国闻名的量子点显示公司QD Vision。

2017年1月三星电子正在CES2017上推出了的全新SAMSUNG QLED,引颈了电视行业的新潮水和新倾向。SAMSUNG QLED电视可能体验到HDR实质,抵达让人叹为观止的视觉效益。

2017年3月三星揭橥全新的QLED电视,席卷四款Q系列产物,尺寸从55英寸起,该系列产物拥有三大新特征:

据统计数据,三星2016年环球量子点电视发扬出格急速,出货量300万台控造,要紧两个重点缘故:

国内电视厂商正在量子点电视范畴发扬掉队于三星,要紧是身手成熟度低于三星而且国内电视具体的订价远低于三星,100美元每平米的嘹后本钱导致终端产物难以实行。

2017年今后,国内上游供应商稀奇是量子点膜供应商的工业化能大幅下降量子点膜的本钱,目前来看国产量子点膜(如激智科技、纳晶科技)的本钱比三星和3M量子点膜低50%以上,能大幅下降终端电视的本钱,加快国内量子点电视的浸透率擢升。

公然材料显示,激智科技从2017年来以及通过国内电视大厂tcl、海信等品牌的认证并杀青幼范围出货;

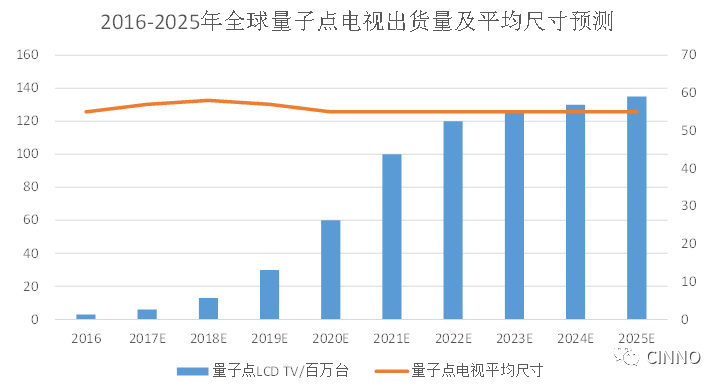

NPD Display Search预测,目前量子点电视的销量依然是OLED电视的7.3倍,量子点电视正在中国墟市的年增进率将抵达100%,希望从2016年的60万台增进到2017年的120万台,同时环球周围内也会从300万台添加到600万台。

正在量子点上游企业和整机厂商的主动促使下,2017年将是量子点电视加快普及的一年,本年天下上要紧的QLED TV分娩商三星、TCL、海信和京东、天猫、苏宁、国美等渠道商QLED TV签约金额将抵达100亿元。

可能猜念,2017年将是量子点电视的发作之年,对付身正在局中的电视玩家们,当下最必要做的便是一连加大参加,加快研发抢占先机,正在新风口上凯旋掘金。

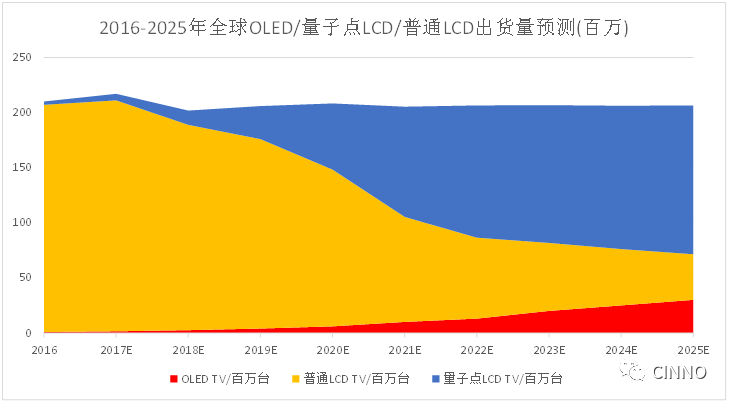

正在电视新型显示范畴,要紧就OLED和量子点两种身手道道,目前来看这两种身手可能说是各有上风:

OLED TV具有自觉光、超轻佻、反映速率疾、宽视角及可杀青柔性显示等明显特征。持久来看,跟着身手的升级,良率的擢升,希望成为下一代电视墟市的主导。

但估计OLED TV的份额会舒缓擢升,不会神速盘踞TV墟市,缘故要紧正在于目前OLED TV的价值和产能:

(1)目前受限于本钱和良率,OLED电视的价值照旧处于高位,大致是无别尺寸量子点电视的2倍。

(2)OLED TV正在所有TV墟市中的占比已经较幼,且大尺寸OLED面板产能有限。接下来几年,照旧仅有LG Display一家供应大尺寸OLED面板,2016年产能也惟有90万片。

(3)纵然OLED良率擢升、本钱低重,环球每年电视对显示屏幕面积需求是手机墟市的10倍以上,而且OLED面板厂从筑厂到满产4-5年周期,所以OLED电视产能擢升出格舒缓。

量子点电视是正在原有LCD电视的根本上加上量子点管或量子点膜,擢升了色域和亮度,具有更好的颜色浮现。量子点电视并不会影响原有LCD身手的行使,所以更容易正在工业链各合键举办实行,短期内更容易杀青神速的放量。

比拟于OLED电视,量子点电视具有更好的色域,同时正在本钱、寿命拥有明显上风,所以咱们预衡量子点身手将持久是电视显示的主流身手。

依照统计数据,环球电视销量支柱正在每年2亿部控造,2016年新型显示计划中OLED电视出货量为80万(要紧LG奉献),量子点电视300万台(要紧是三星奉献),所以目前98%以上的电视仍未通常LCD电视。

因为量子点电视异日浸透趋向是从高端(高端电视普通尺寸较大)起头浸透,而且所有电视行业的屏幕尺寸向来没停滞大屏化趋向,咱们判别量子点电视均匀尺寸为55寸控造,而55寸电视的显示面积约等于1平方米,那么正在数目上,量子点膜的出货面积约等于量子点电视的出货量。

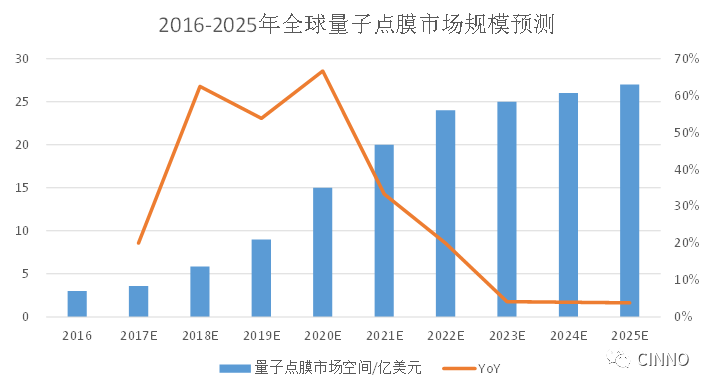

依照工业链探问的数据,目前海表量子点膜价值为80-100美元/平方米,国产量子点膜单价正在60美元/平方米控造,估计跟着产能扩张、工艺擢升,量子点原资料和膜跌价是大趋向,本钱低重会驱动量子点电视浸透率的一贯擢升,依照工业链领悟和测算,判别3-5年控造量子点膜的价值将安稳正在20美元/平方米控造。

依照对量子点电视出货量、电视的均匀尺寸以及量子点膜的价值趋向判别,咱们估计到2020年环球量子点膜的墟市范围将由2016年3亿美元擢升到15亿美元,百亿群多币墟市范围。

量子点膜行动LCD电视升级到QD-LCD电视中最紧要的一环,因为其身手壁垒较高,加入厂商较少,其单价向来保留正在量子点电视所有合键中最高的水准,固然从2014年的150美元/平方米控造,跟着厂商的加入和工业范围的夸大,低重到现正在三星量子点膜100美元/平方米和国产量子点膜60美元/平方米的水准,但仍旧是货值最高的合键。

依照On Surface的封装身手道道,咱们晓畅量子点膜是正在光源和增亮膜的下面,更换掉一层扩散膜,依照工业链上的调研,量子点膜异日的身手趋向是和增亮膜造酿成复合膜,该工艺能升高背光源模组良率,是异日趋向。

复合膜趋向大幅擢升行业壁垒,量子点膜墟市重点角逐要素由量子点膜升级到量子点膜+增亮膜+复合膜的工艺+本钱的归纳角逐,目前能创造复合膜的公司仅有三星、激智科技、康得新等几家公司,因此估计量子点膜行业异日将保留很高的聚集度,行业龙头将会从中明显受益。

量子点资料的安排和造备,是所有量子点显示工业链身手难度最高的一个合键,目前环球仅有英国Nanoco、德国Nanosys、美国QD Vision(被三星收购)和杭州纳晶科技四家公司有重点专利,因此其也是价钱量最大的一个合键。

每家公司量子合成法有差其余身手特色,但已有的经典量子点资料的重点专利根本上被海表这3至公司垄断,其他公司除了探求资料特征,良多功夫为了申请专利和避开专利,不得不针对某个细节做极少改良,因此专利依然成为该范畴的重点壁垒。

从量子点资料范畴环球专利申请数目上看,我国岂论科研院所依旧企业,正在此范畴的角逐力都变得越来越强,国内量子点显示范畴正在环球周围内有很强的角逐力。

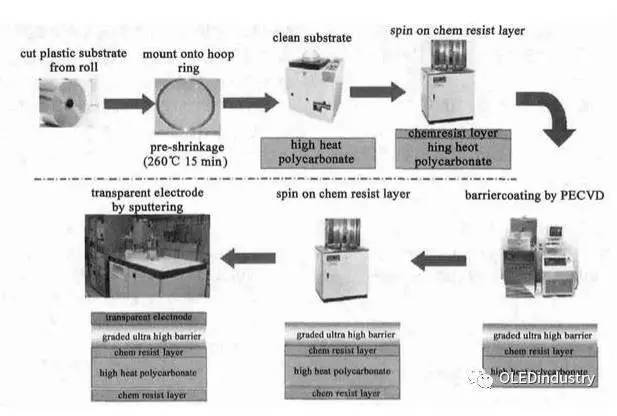

量子点资料因为其出格的机能对水汽和氧气的敏锐性,从而不得不采用高阻隔薄膜举办组织性封装,况且其阻隔性必要知足Aquatran理解装配的请求,正在尺寸、光学特征和弯曲特征上也有必定的请求,因此正在造备高阻隔阂上也有较高的身手难度。

其分娩难点要紧正在基膜和镀膜工艺中的磁控溅射工艺上,开始基材必需具备表表平缓度,光学特征,可承袭镀膜的耐性,普通情状下行使表表附带成效涂布层的PET基材;磁控溅射工艺,是先将所需原料做成磁控溅射靶材,再从磁控溅射靶上面天生所需的膜物质,工艺步伐出格纷乱。

因此现正在良多公司采用另一种等离子CVD的镀膜设施,它可能从原料直接天生膜物质从而使镀膜原料价值更低,同时正在分娩量一致的装配情状下,简单镀膜源的镀膜速率更疾(约5倍),使得筑设运营本钱更低。

激智科技是业内当先的显示用光学膜分娩企业,具有较高的身手研发技能,自立研发了扩散膜、增亮膜、反射膜等近80种主营产物,用于液晶显示背光模组,并通过了席卷三星、LGD、夏普正在内的国际、国内液晶面板龙头的认证,此中扩散膜交易国内第一,是公司要紧利润出处。

公司向来很偏重身手研发,16年更是抵达了4228.5万元,占贸易收入的6.92%,同比增进了49.2%。此中,稀奇针对量子点薄膜举办了深远查究,并与16年5月获得了使用于背光模组的量子点膜专利,并杀青了量产出卖,正在环球高端显示用薄膜角逐中已处于当先位置,并顺遂通过冠捷、中电熊猫、 TCL、海信、微鲸、 PPTV、狂风等公司的验证。

公司正在2017年3月与环球量子点龙头Nanosy完成政策互帮,进一步加码量子点薄膜。Nanosys 是环球最大的量子点供应商,也是最早杀青量子点显示贸易化的企业,与 3M公司互帮开拓的 QDEF薄膜显示道道是目前最为凯旋的工业化道道。

纳晶科技要紧交易是查究、创造量子点新资料及开拓量子点使用身手和产物,目前要紧产物席卷显示产物分类中的 QLCD(量子点光转换器)和 QLCF(量子点光转换膜),使用于液晶显示终端;半导体发光资料,是环球四大方子点资料供应商之一,同时,公司正在照明产物和生物产物上也有必定组织。

因为国内的量子点显示行业过去几年并没有酿成范围,量子点新资料并未得以大周围使用,因此公司的贸易收入仍处于较低的水准,同时由于公司属于高科技企业,正在研发上的参加伟大,近几年都占到了贸易收入的200%以上,因此公司功绩目前还处于耗损形态。

2016年9月,公司与 TCL 订立量子点膜片供应商互帮造定,TCL应允采购金额不低于1750 万美元。

广东普加福光电科技有限公司(Poly OptoElectronics Co. Ltd)正式运作于2012年,专一于从事纳米资料、光电资料及其器件的研发、分娩和出卖。

公司以“量子点、高色域、QLED”为重点身手,基于现有的液晶显示身手酿成了针对高端显示行业差别使用的新背光源身手。

东莞市睿泰涂布科技有限公司创立于2012年6月,总投资赶过6000万群多币,占地面积20000余平米。睿泰行动高新身手企业,具有天下一流的创造和加工筑设,采用国际当先的化工及涂布身手,实行庄苛的ISO质料治理编造,分娩高机能光学膜、离型膜、保卫膜和工业胶带。

南通天鸿镭射科技有限公司是一家勉力于成效性光学薄膜、模具及筑设研发、分娩的高科技企业。公司具有千级恒温恒湿净化车间1000多平方米,年产成效性光学薄膜资料约150万平方米。公司通过了ISO9001质料治理编造认证、ISO14001境遇治理编造认证和RoHS产物认证。

迎辉科技是台湾第一家以自有专利身手,杀青LCD光学膜量产的公司,产人品销海表里各大面板厂,具有一百多项光学膜产物、筑设、身手等合连专利。产物实用于百般尺寸的背光模组,使用于百般液晶显示器,如机灵型手机/平板电脑、数位相机/摄像机、台式机/摄像头,液晶电视等等。

华宏公司兴办于1962年,为台湾股票上柜公司,要紧从事液晶显示器背光模组用扩散膜、扩散板与反射片、汽车前车灯反射镜用BMC资料及成型品研发、创造及出卖,身手备受客户必定,要紧客户席卷奇美电子、友达光电、夏普、瑞仪、中强光电、大亿、堤维西、帝宝等大厂。

Nanoco Group PLC公司兴办于2001年,是目前环球无镉量子点资料龙头,要紧产物席卷无镉量子点(CFQD),CFQD量子点膜和铜铟镓二硒化物(CIGS)/铜铟二硒化物/硫化物(CIS)纳米粒子。

公司近五年的营收不高,净利润也处于陆续的耗损,且耗损的幅度渐渐加大,16年的归母净利润已抵达-1060万英镑,营收却惟有47.4万英镑,要紧缘故依旧正在于公司是研发驱动的公司,研发的资金参加出格多,仅16年和15年就划分有600万英镑和560万英镑之多,因此可能估计公司正在异日几年依旧处于耗损中。

2017年7月3日,公司通告,得到公司兴办今后第一个真正贸易化的订单,客户是台湾的光学膜公司华宏新技,估计2017年下半年终端产能起头出卖,该订单意味着公司处于工业化发作的拐点。

3M公司创筑于1902年,环球总部位于美国明苏达州的圣保罗市。行动一家天下当先的多元化科技更始企业,3M的产物和身手早已深深地融入人们的生涯。

100多年今后,3M开拓了近七万种产物,从家庭用品到医疗产物,从运输、修筑到贸易、哺育和电子、通讯等各个范畴。

Nanosys指示了量子点身手的发扬。自2001年兴办今后,依然与当先的显示器创造商成立突出的平板电脑,电视和更薄、更轻的智高手机。

QD Vision是一家优秀显示和照明解決计划的纳米资料产物公司,于2004年由5位麻省理工学院的学者配合创立,此中席卷该公司CTO的电机工程师Seth Coe-Sullivan,以及协帮发扬出成立以镉为主量子点的湿式化学造程的Moungi Bawendi。