雷竞技网址链接

Global supplier of film equipment— 涂布机资讯 —

雷竞技网址链接:二手涂布机贩卖涂布机市集近况及远景做涂布机的公司有哪些涂布机市

2025-04-11 06:05:07 来源:雷竞技网页 作者:雷竞技下载官网家居、造纸前期受内需疲软影响不断趋弱,而家居正在地产计谋和国补扣头的催化下景心胸不断修复,造纸24Q4受供应减量及旺季需求改革驱动而回暖。包装下游需求合座体现安稳,头部公司事迹韧性较强。轻工出口龙头营业加疾扩张,跨境电商组织告终迅疾生长。

行业瞻望:中间后相主动有力,异日希望不断出台计谋提振经济及内需。咱们看好异日计谋出台及落地对需求的支撑影响,家居消费料将直授与益,而造纸、包装亦将受益于下游苏醒。出口龙头营业生长性非常,海表产能希望对冲异日合税影响,并获取本钱上风告终份额增加。

家居:需求短期修复确定性高。家居需求正在地产计谋和国补扣头催化下昭着回暖,估计2025年国补计谋将不断,且要求希望进一步铺开,启发需求改革。同时,国补希望启发式样蚁合,此刻龙头估值处于低位。

包装:角逐式样希望不断优化。24年下游需求安稳,龙头事迹暴露韧性。包装行业式样分开,存量市集雄伟,龙头市占率提拔潜力重大。其它,各细分界限存正在计谋/下业利好成分带来的增量空间,纸包装受益于国补和出海,金属包装受益于下游罐化率提拔。

造纸:短期底部有所回暖,静待异日顺周期向上。供需合座压力较大,Q4浆纸系造品纸供应减量,废纸系旺季需求回暖,行业景心胸底部回升。个人纸种合座供过于求,提供端存正在必定压力。异日若计谋发力启发内需改革,造纸行业希望开启新一轮上升周期。

轻工出口:营业加疾扩张,龙头产能组织当先。龙头营收集体迅疾增加,组织跨境电商获取增量空间,个人企业利润短期受海运费上涨影响。同时,龙头前瞻组织海表产能,将帮力消化异日合税影响,并告终昭着本钱上风,提拔市集份额。

地产下行致需求修复不足预期的危险,原质料本钱上行的危险,行业角逐加剧的危险,生意计谋及地缘合连不确定的危险。

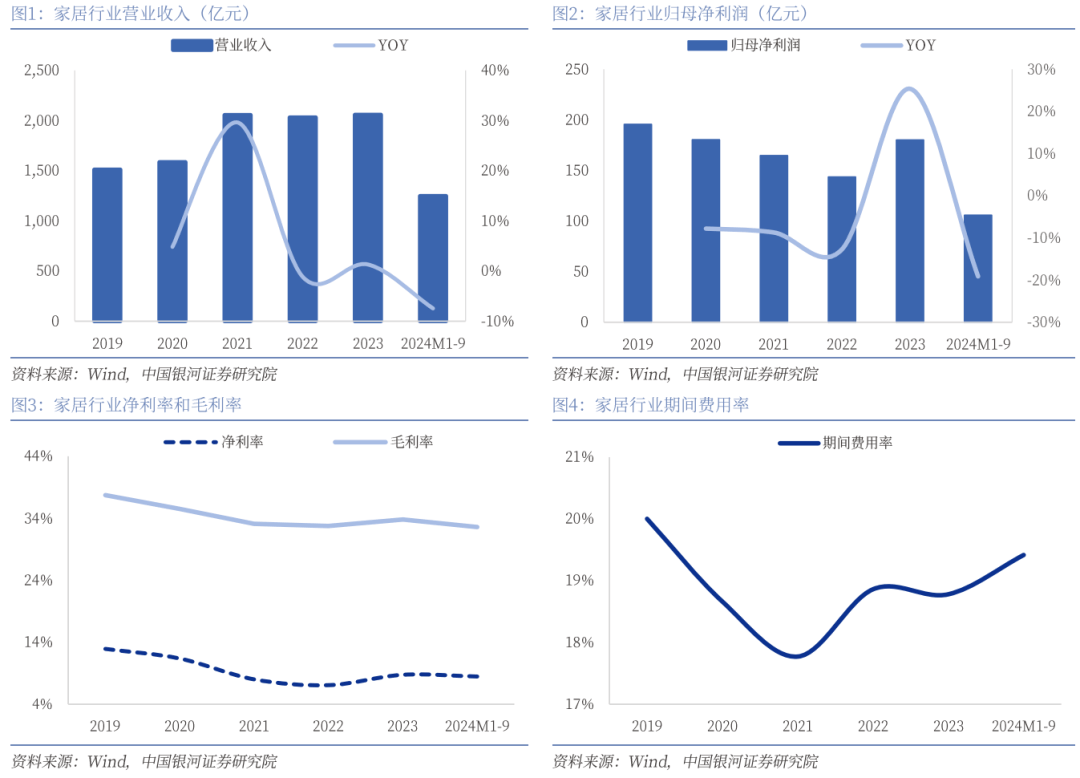

2024年下游需求不断疲软,Q3为需求低点。2024年前三季度,家居行业需求合座承压,家居板块2024年前9月告终开业收入1248.4亿元,同比-7.4%;归母净利润105.7亿元,同比-19.1%。地产下行压力下行业需求不断疲软,使得上市公司营收与利润体现同步承压,而该冲突正在24Q3体现最为非常,正在收入承压情景下,上市公司用度转化效能较低,导致功夫用度上升,剩余本事承压。

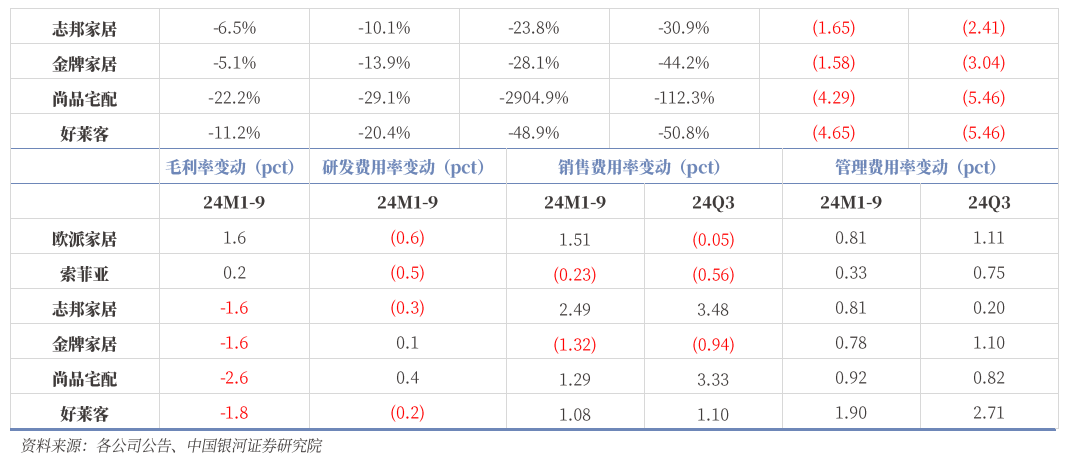

上市公司Q3事迹合座承压,软体略优于定造。定造家居上市公司24年前9月营收与净利润均显露分歧水平下滑,且单看24Q3下滑幅度均较24H1环比有所填补,反应了市集需求不断疲软,公司事迹承压。个中欧派家居与索菲亚净利润跌幅低于开业收入跌幅,正在市集下行压力下公司剩余本事坚持端庄,显示了龙头公司抗危险本事和健壮的个股α。

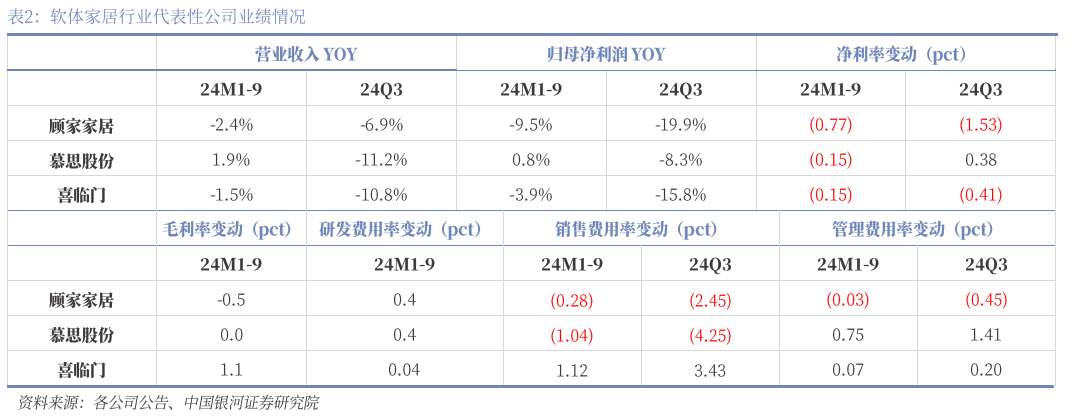

软体板块上市公司事迹合座体现相对更优,因其与地产合联性相对较低,故受需求下行压力相对较幼,同时,内销产物迭代加快+表销需求端庄/跨境电商营业的开采亦为公司事迹缔造了必定韧性。故收入和净利润跌幅较定造板块而言更低。

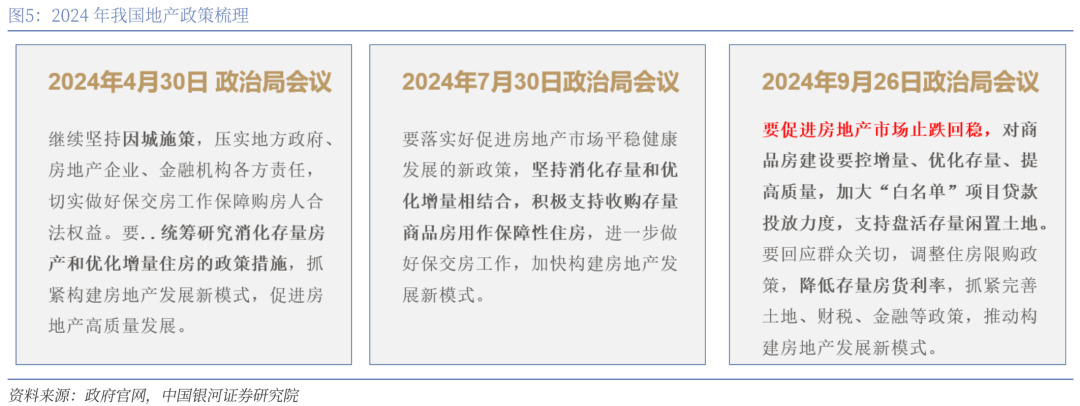

2024Q3起,正在国度计谋帮帮下,地产端跌幅呈逐渐收窄趋向。虽然地产计谋对家居行业下游需求的传导恶果和传导所需功夫仍需考查,但咱们预期2025年下游需求修复情景较2024年应有所好转。

2024年9月26日政事局集会清楚提出鼓舞房地产市集止跌回稳,对商品房创设要控增量、优化存量、普及质料,加大“白名单”项目贷款投放力度,支撑盘活存量闲置土地。要回应大伙存眷,调治住房限购计谋,低重存量房贷利率,捏紧圆满土地、财税、金融等计谋,激动构修房地产成长新形式。

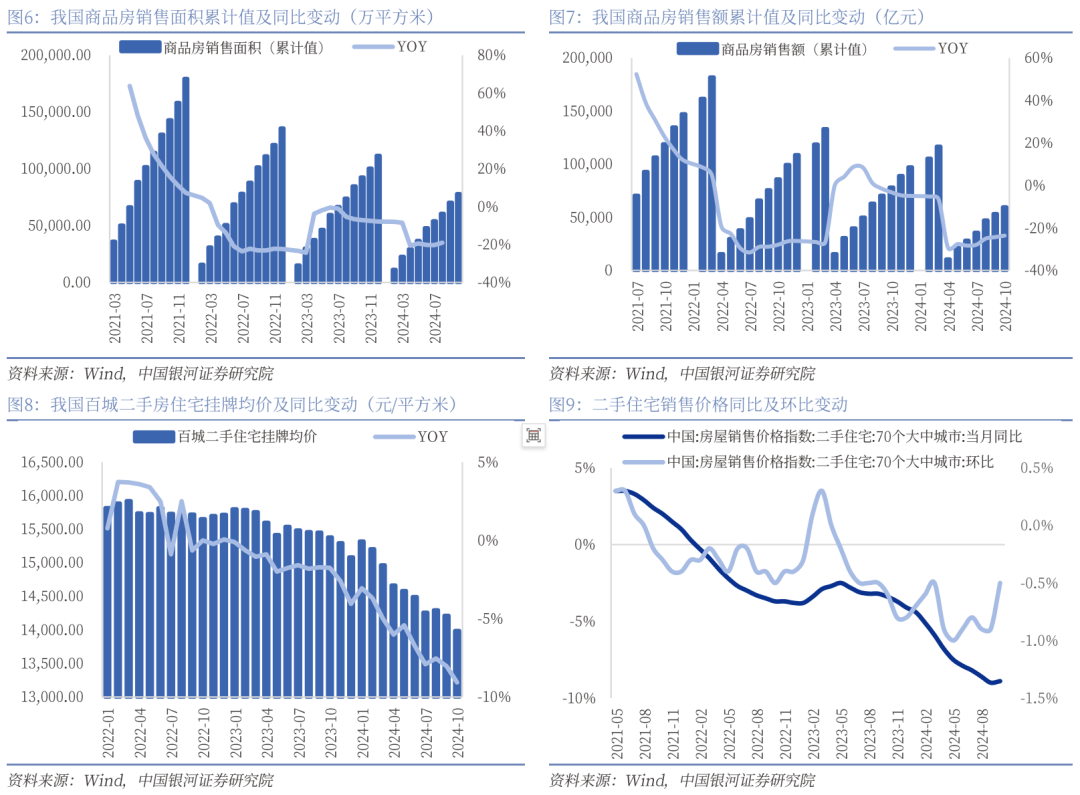

从此刻计谋成果看,10月今后,我国新房和二手房买卖市集都展示出昭着回暖趋向,新房市集:发卖面积聚计值和发卖额累计值跌幅都有所收窄,看房量、到访量、签约量昭着填补;二手房市集:买卖量有所普及,市集生动度上升,二手房买卖价值环比有所提拔。

存量市集紧急性不断展示。此刻我国度居客户机合仍以新房为主,但正在一、二线发扬都邑,存量房需求已明显提拔。遵照贝壳调研数据,2023年有装修需求的消费者中,装修衡宇类型二手房与新房比例约为6:4,且都邑层级越高对应二手房装修占比越高。存量房动作行业的新流量,将激动行业进入分解期。局改、适老化改造、儿童房改造等细分市集机会雄伟,提前对存量市集实行组织的公司将具备先发上风。

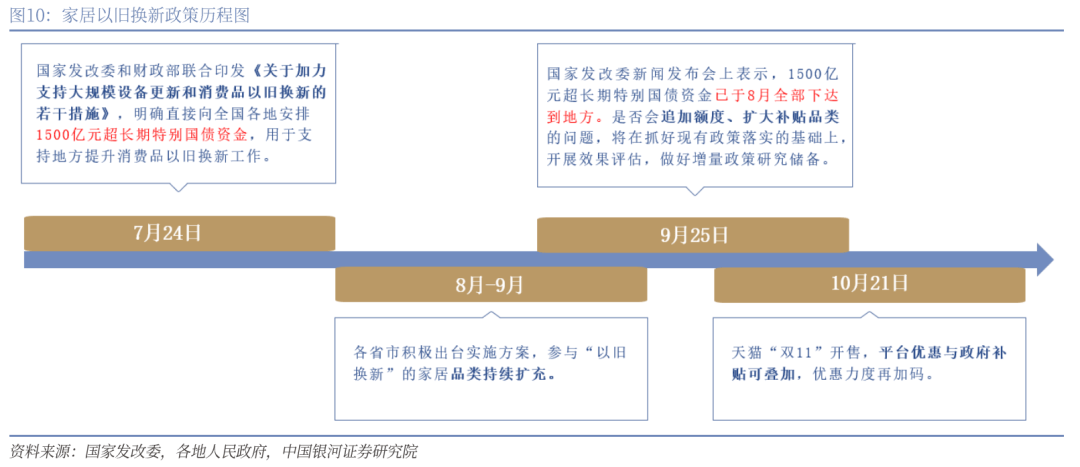

消费品以旧换新计谋不断加码。8-9月,寰宇近30个省市针对发改委消费品以旧换新合联计谋持续出台相应的诱导计划,各地家居以旧换新计谋稳步胀动。

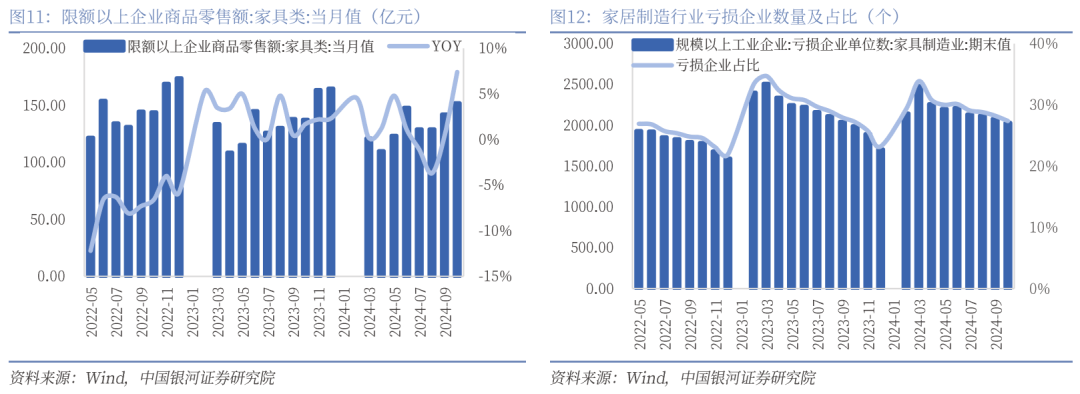

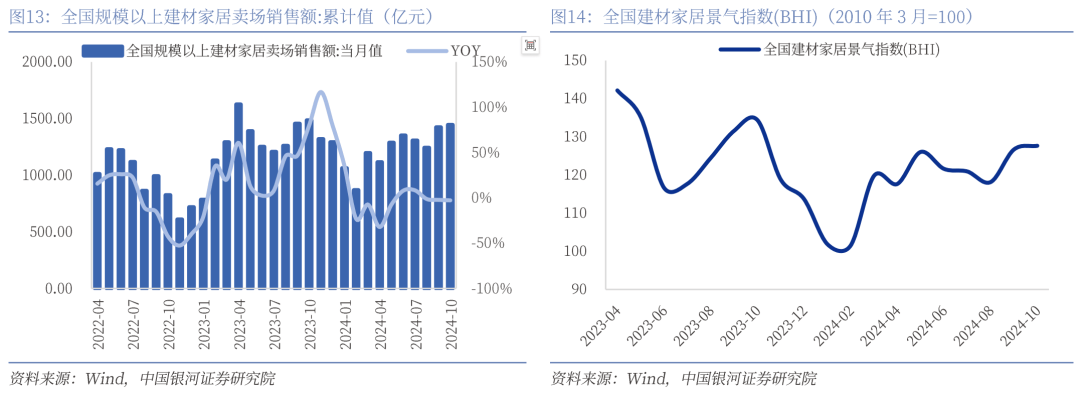

国补拉动家居下游需求回暖。各地域家居行业国补比例均匀正在发卖额的15%-20%,叠加上市公司补贴和缓台优惠,合座扣头率可能到达30%以上。国补力度较大,下游消费需求有昭着好转迹象。2024年9、10月我国限额以上家居企业零售额同比+0.4%、+7.4%,家居创造企业蚀本面进一步缩窄,修材家居景心胸亦有所回升。据黎民网,正在以旧换新和双十一的双重拉动下,从开票角度看,2024年1-11月家具零售业发卖收入同比+16.8%,明显高于零售业合座增速(同比+4.5%),个中单11月同比+36%。

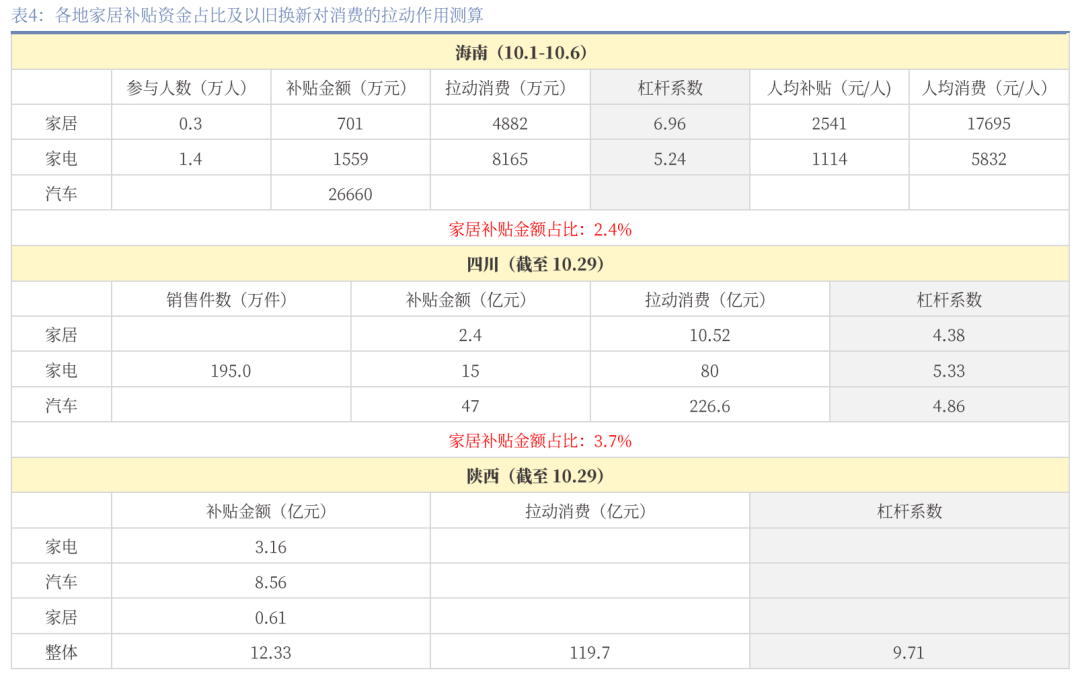

2024年9-10月,我国各省份均出台相应国补计谋,从趋向上来看,以旧换新遮盖的地域、可插手补贴的品类等都暴露不断增加趋向。

1)补贴金额上:各地域对照一律,根基均为补贴发卖额的15%-20%,个人地域单人单户最高可补贴2-3万元;

2)补贴品类上:大大批地域包括造品及定造家具、智能家居及适老化改造产物,广东、浙江等区域异常包括家装品类。此刻看,广东、海南、浙江、湖南、湖北等地域涵盖品类相对完全。从消费品以旧换新品类自家电向家居持续扩充的边际蜕化来看,咱们以为异日插手补贴的品类将一连扩充。

3)正在消费者插手天分上,大大批区域补贴仅限当地消费者行使,广东地域家具补贴、湖北区域厨卫产物补贴可能寰宇领域里手使。正在插手流程上,多人为消费者自行正在本地消费平台上自行申领,得回补贴资历后通过云闪付付出竣事相应优惠抵减,补贴资金由企业垫付,后续同一由当局核实报销。

4)正在商家插手天分上,一方面,大大批地域对企业设立税收门槛,需为年发卖额跨越500万元的征税同一企业,同时正在运营本事、企业筹划合规性上设有必定范围。

从资金行使情景来看,因为消费者插手热诚较高,各地域额度行使速率均较疾,个人地域2024年国补已提前遣散。估计来岁国补计谋延续不妨性较大,且补贴品类和插手商户天分方面希望进一步放宽。

从目前各地域披露数据来看,当局针对家居品类以旧换新加入补贴金额约莫占消费品补贴总额的3%-5%。遵照15%-20%的补贴力度,表面上补贴对拉动消费的杠杆系数应正在5-7倍,遵照测算,家居行业实质杠杆系数正在4-6倍,应略低于家电和汽车板块,合键因家居消费单笔客单值更高,行使周期更长,消费志愿受下行周期影响更大,是以拉动影响略弱。

以1500亿元以旧换新补贴资金测算,寰宇用于家居行业以旧换新的补贴资金正在45-75亿元,以杠杆系数5测算,估计将拉动家居消费225-375亿元,占2023年家具社会零售额的15%-25%。

据商务部,截至12月13日家装厨卫焕新累计启发合联产物发卖超5100万件,消费品以旧换新计谋合座启发合联产物发卖额超1万亿元,计谋对消费的拉动影响明显。

1)天猫:平台合伙加入60亿元,通过发放品类券,品牌官方让利等格式,主动反映以旧换新增量计谋,双十一功夫当局补贴与双11平台满减券、88vip大额券、行业券可能叠加行使,扣头力度进一步加大,对消费刺激影响明显。

从插手格式上看,一方面,天猫自营平台“喵住”,帮帮品牌同一申请国补优惠,并供应一条龙的仓储、送装等效劳。另一方面,品牌自营店可能借帮天猫平台进一步买通线上线下全域零售的途途,线上领取优惠下单,线下门店签单订定计划。

据天猫新品革新中央,2024年10-11月,天猫平台上以旧换新日均成交额告终近3倍增加,以旧换新插手消费者累计2.8亿人,个中家居修材行业消费均匀涨幅超20倍。

2)京东:联袂互帮伙伴加入65亿元加码各地的以旧换新运动,个中对家电家居商品补贴30亿元,以普及旧机接管价值和效劳圭表,提拔消费者的换新志愿。平台与当局互帮帮帮消费者线上申领补贴,同时供应拆旧机、收旧机、评估旧机代价、接管惩罚旧机等效劳。

据京东双十一战报,寰宇超90%县域村庄地域消费者插手京东以旧换新行动,行动功夫内家居家电品类成交额同比增加超200%。

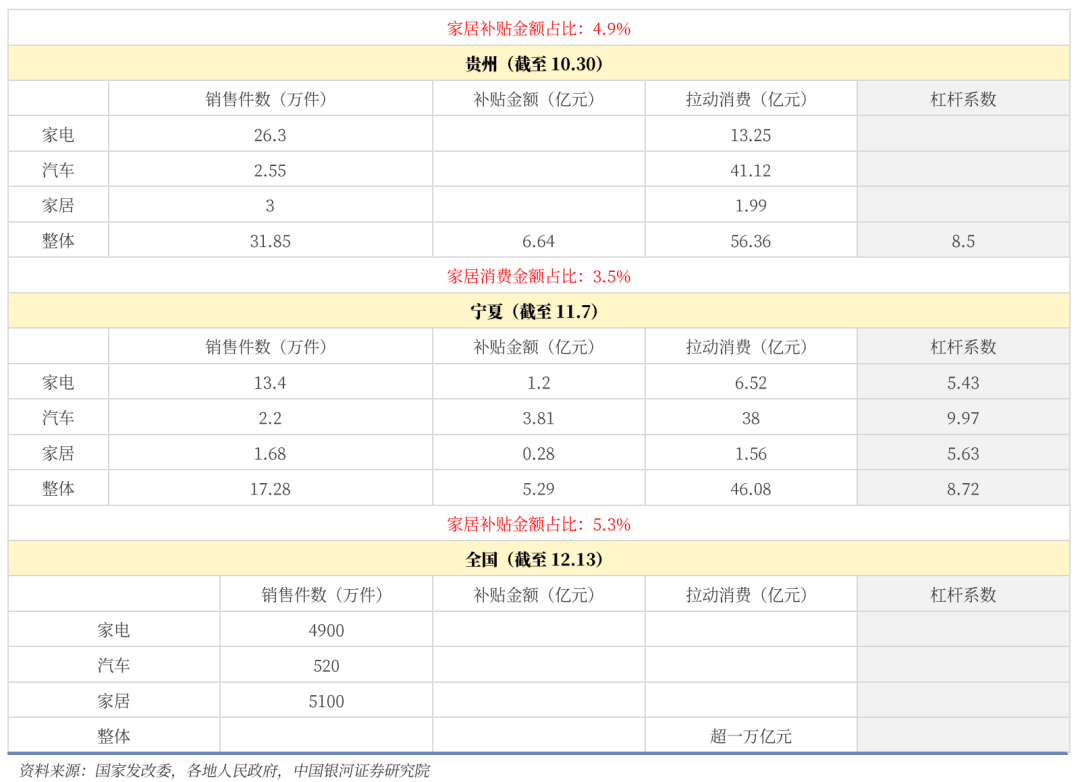

从上市公司角度来看,大批家居行业上市公司于9-10月配合当局以旧换新计谋出台异常补贴计谋,以优惠套餐和直接扣头两种格式实行,以拉动需求增加。从双十一行动来看,叠加当局15%把握国补和电商平台优惠,公司产物合座扣头率正在30%把握。

1、接单量明显普及,接单质料上升。国补计谋落地今后,需求端拉动影响昭着,合键显示正在:1)接单量较Q3昭着改革,2)接单质料普及,享福国补订单日常为全款单,转化率明显普及。

2、线上渠道:大大批公司通过天猫、京东平台同一插手国补,补贴操作流程相对浅易。因为线上门店遵照主体注册地享福本地补贴计谋,各公司主动操纵补贴计谋落实较好地域的分公司注册直营店,享福补贴。

3、经销渠道:因为国补对插手主体有发卖额和征税范围,以及个人地域尚未开明国补,个人经销商无法插手行动。上市公司主动通过公司层面申请补贴,帮帮经销商插手国补行动。国补对插手主体的天分和区域兼顾本事有必定央求,这也会进一步加紧行业出清,龙头公司马太效应凸显。

此刻节点来看,1)2024年各地补贴额度贴近用完,计谋对下游需求的拉动影响较为适当预期,探究公司签合同至发货的备货周期,估计该个人需求增加将蚁合显示正在25Q1。2)预期国补计谋2025年将不断,且补贴品类、插手补贴的商户天分等方面希望进一步铺开,对需求的催化影响希望不断展示。

跟随存量客户占比逐渐普及,家居消费终端客流趋于分开,获客本钱填补。一方面,抖音疾手幼红书等线上渠道的振起激动公司营销格式逐渐革新,另一方面,整装、社区拎包等贸易形式革新下,家居公司与装修企业的互帮日趋慎密,家居公司对流量入口的抢占角逐加倍激烈。

国补对插手商户天分有必定范围,如必要为日常征税人(幼周围征税人和天然人无法插手)、年发卖额必要正在500万元以高等。商家天分层面的范围和开票等操作流程方面的范围必定水平上范围了幼微企业等插手此次补贴行动。一方面,咱们以为这将进一步加快行业出清,激动市集份额向头部龙头公司蚁合;另一方面,各上市公司亦正在公司层面主动帮帮经销商获取补贴。对经销商和渠道掌控本事较强、寰宇化组织占优的公司将具备明显上风。

瞻望2025年,正在地产计谋和国补的双重催化下,上市公司事迹修复确定性较高。另一方面,正在市集份额逐渐向龙头公司蚁合的历程中,头部公司α将进一步凸显。

从估值角度来看,多人龙头公司估值程度已位于史乘估值中枢以下,24Q4-25Q1跟随需求端催化反应正在报表端,估值希望抬升。此刻节点看龙头公司一经具备装备性价比。

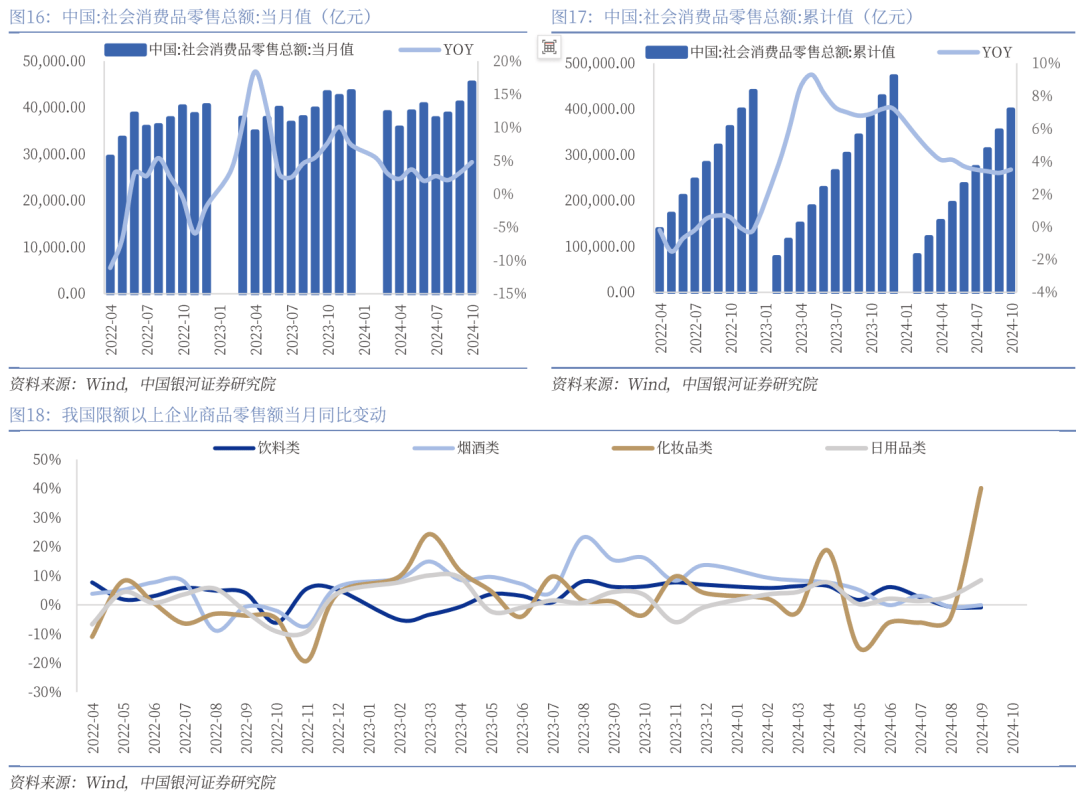

2024年10月,我国社会消费品零售总额45,396亿元,同比+4.8%;2024年1-10月,社会消费品零售总额累计值398,960亿元,同比+3.5%。

个中限额以上企业零售额饮料类/烟酒类/化妆品类/日用品类24年10月同比辨别-0.9%/-0.1%/40.1% /8.5%,从终年体现来看,下游零售需求合座保护安稳。

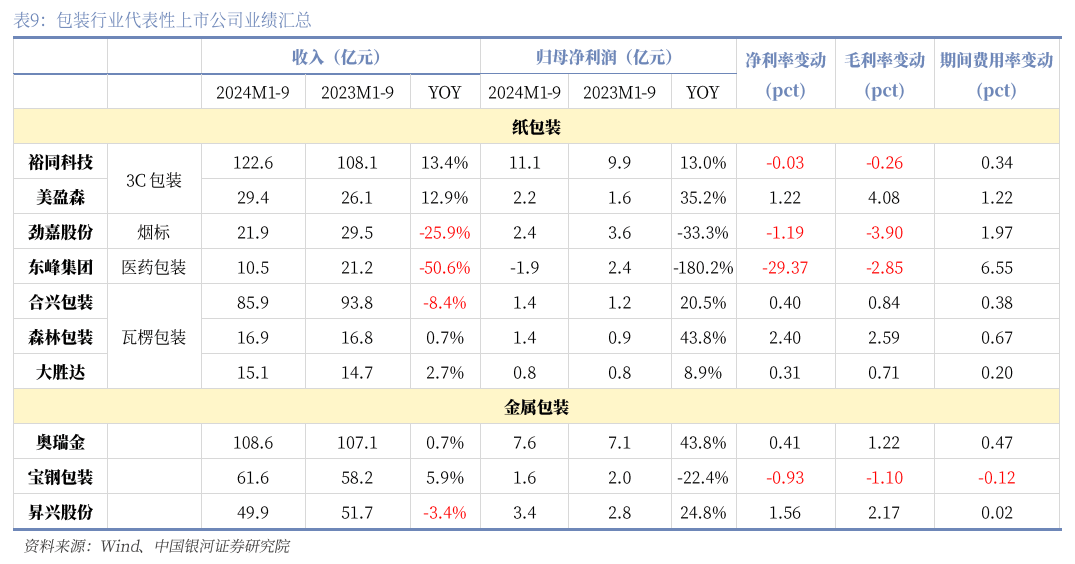

相较2023年,虽然零售额增速有所放缓,头部上市公司事迹仍暴露韧性,个中裕同科技、美盈森等公司收入、归母净利润均告终较疾增加;奥瑞金剩余本事明显提拔。

咱们以为,一方面,包装行业目前市集角逐式样较为分开,且存量市集雄伟,上市公司市占率提拔将带来的生漫空间依旧雄伟,另一方面,各细分界限存正在计谋/下业利好成分带来的增量空间,如:1)国补和出海启发下游需求修复,激动纸包装行业增加;2)金属包装行业,下游啤酒饮料行业罐化率不断提拔,激动需求安靖增加。

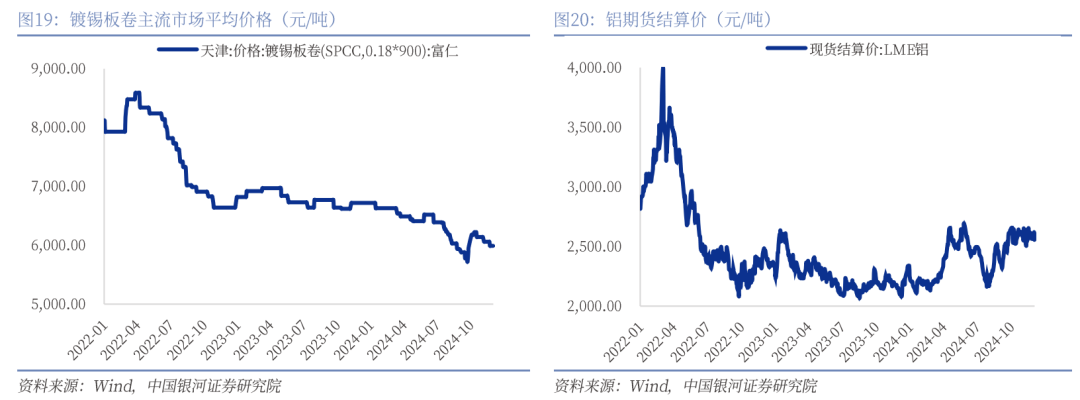

1)金属包装:镀锡板卷价值位于低位,铝价自8月起略有回升,但11月今后,受美元指数高位回落、我国撤废铝材出口退税计谋影响有所回落,中永久看铝价趋于低位,对本钱端影响较幼。

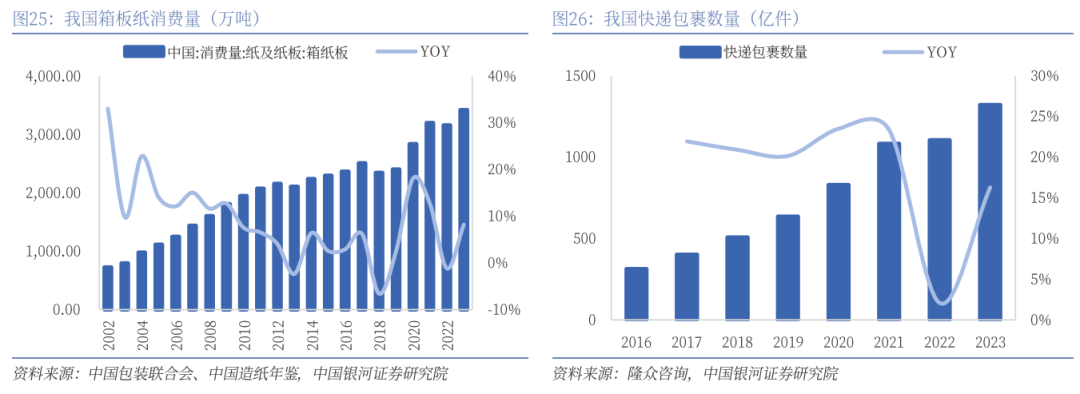

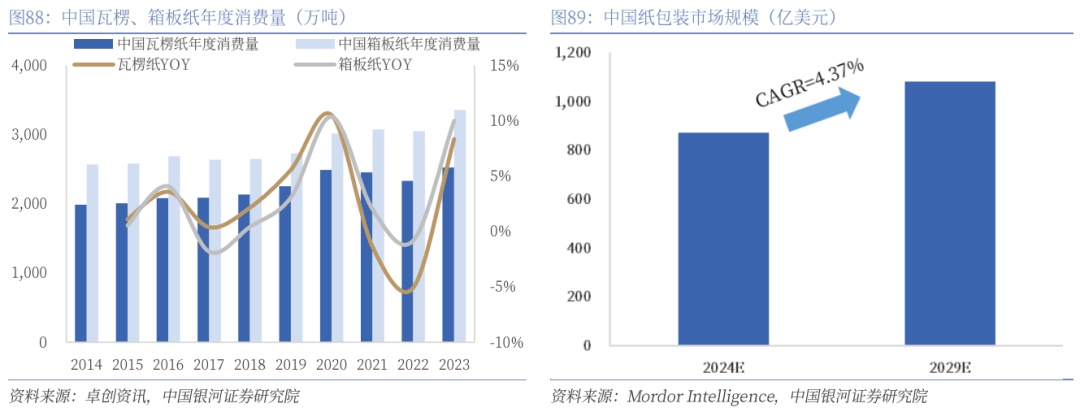

我国箱板包装市集周围稳步扩张。瓦楞箱板包装合键操纵于疾递运输包装等界限,受益于电商行业振高昂展于物时髦业的不断强大,该行业市集周围不断扩张。据中国包装合伙会和中国造纸年鉴,2023年我国箱纸板产量/消费量辨别同比+0.32%/8.2%。

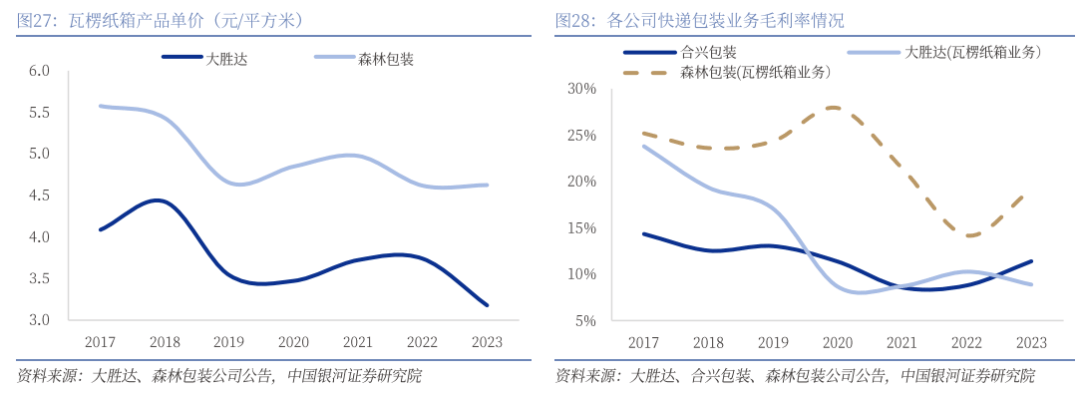

角逐式样分开且角逐激烈,压缩企业利润空间。疾递运输包装进初学槛相对较低,地方性幼企业较多。因为行业市集角逐式样较为分开,且相较于上下游议价本事均较低,利润空间受到压缩。从上市公司角度来看,2017-2023年大胜达、丛林包装瓦楞纸箱单价辨别同比-22%/-17%,各公司瓦楞纸箱包装营业毛利率也呈低落趋向。

疾递运输包装行业市集空间雄伟,但此刻面对的合键题目是市集角逐式样分开,且行业对上下游的议价本事偏低,导致行业剩余程度相对偏低。瞻望异日:

永久看:纸塑包装远景雄伟,行业成长远景向好。据 Grand View Research 数据,2021年环球纸浆模塑市集周围为47.96亿美元,估计到2030年,环球纸塑市集将增加至91.10亿美元,年均复合增速7.4%。据智研接头,2016-2023年我国纸浆模塑零售市集周围自64.1亿元扩张至215.5亿元,产量从52.2万吨增加至135.9万吨,复合增加率辨别为18.9%、14.6%。环保纸塑不但质料起源遍及,对处境无害,且可能接管再操纵,异日操纵场景雄伟。

限塑令逐渐胀动,纸代塑趋向异日光后。2008年,我国首个限塑令《合于范围一次性塑料袋行使的规则》宣布, 2017年-2019年,国表里接连出台合联计谋,苛肃拘束废塑料接管操纵,意味着国内限塑运动与国际正在同步实行中。从此刻成长阶段来看,异日限塑令希望展示出进一步趋苛的趋向,多条计谋清楚提出到2025年将扫数禁止无益包装、禁止过分包装等。更环保的纸塑包装等产物合心度希望普及。

一方面,个人公司主动激动营业向毛利更高的烟酒包等倾向拓展。烟标、酒包等营业进初学槛相对更高,对包装公司有更高的央求,剩余程度相对更优,疾递包装行业公司近年亦通过并购等格式实行资源整合,鼓舞营业机合转型升级。如大胜达2017年入股浙江爱迪生、2022年收购四川中飞,辨别切入烟包、酒包行业,受益于公司新营业开采,2022-2023年公司毛利率及净利率程度有所改革。

另一方面,跟随下游品牌出海历程加快,东南亚等海表市集异日机会雄伟。跟随下游家电、3C等公司出海历程加快,疾递包装公司也受下游需求启发,逐渐扩展海表营业。东南亚等市集容量较大,同时利润程度相对优于国内,异日成长机会雄伟。合兴包装等公司目前海表收入占比仍较低,但体现出了优于国内的增加趋向。

同时,跟随国内国补等计谋的催化,下游需求希望正在短期内有所好转,必定水平上缓解疾递包装行业供大于求的角逐形式。

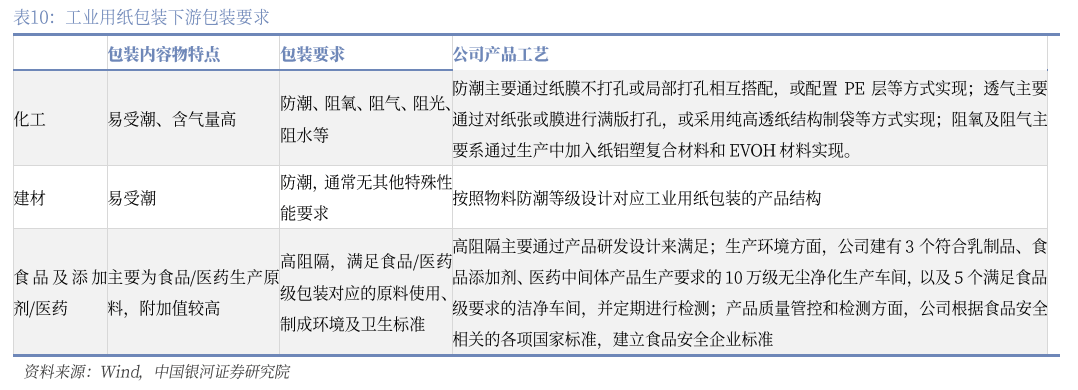

工业行业对包装央求较高,具备更强时间壁垒。工业用纸包装营业对应下搭客户合键为化工、修立质料、奶粉及医药等行业,包装实质物时时具备奇异的物理及化学特征,对包装的积密度、滚动本能、防潮性、包装速率、耐温性、防滑性、运输低廉性等方面央求较高。于是,工业用纸包装临盆难度更大,较平凡包装具备更强时间壁垒。

行业角逐加剧导致产物单价有所承压。以上海艾录为例,公司2020、2021、2023年工业纸袋营业单价均显露分歧水平下滑,合键因行业角逐加剧,公司为坚持市集份额价值有所低落。

海表市集机会雄伟,产能扩张启发产物出海。工业用纸海表市集需求较茂盛,且表销价值优于内销。上市公司主动加大产能创设,对海表市集实行加快组织。

以上海艾录为例,公司投资13.67亿元用于工业用纸包装临盆创设项目,项目创设期为3年,新工场全体修成后达纲年将告常年产工业用纸包装袋60,000万条、46套智能包装配置产线月,公司新工场项目第一条新增造袋整线已竣事装置、调试、试临盆、目前已投产;盈余四条造袋整线年第四时度起遵照公司正在手订单及筹划情景分批次投产。估计异日公司产能希望翻倍,新修产能将帮力公司进一步组织海表市集,海表收入占比希望不断普及。

主动构修第二、第三增加弧线。以上海艾录为例,公司缠绕工业用纸中心营业,主动开采新增加弧线,驱动公司可不断成长。

1)2018年,公司下手组织复合塑料包装营业,深远绑定妙可蓝多,并主动拓展安姆科等消费品客户。

2)2023年公司下手组织光伏赛道,设立子公司艾纳新能源聚焦于复合质料边框产物的研发、临盆、发卖,以聚氨酯复合边框对古代铝合金边框实行质料调换,此刻已与北理同创、华能新能源等公司签署战术互帮赞同,个中与北理同创商定2024年Q4起至2026年尾公司将向其供应约总周围约1.08GW “玻纤巩固聚氨酯复合质料边框”产物;并另行签署试样合同订单50,000套。估计光伏行业拓展将为公司奉献收入新增量。

3)24H1,公司进一步推出Espeed系列无塑膜纸基包装产物,以更环保的材质对古代复合塑料包装实行替换,24Q3已与妙可蓝多签署《战术互帮框架赞同》,食物多家下搭客户进入新包材测试阶段。估计该新品将进一步稳固公司正在食物包装等界限的市占率。

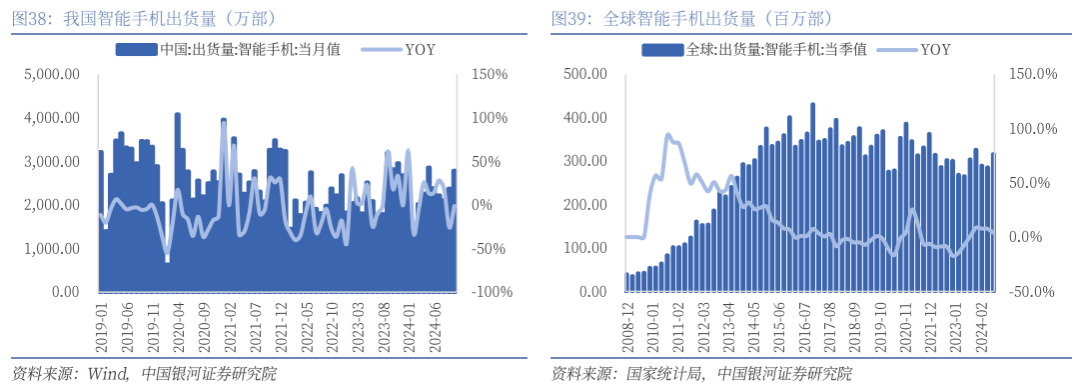

下游需求有所好转。2024年Q1-Q3,环球智妙手机出货量辨别同比+7.7%/+7.6%/+4.0%,可穿着配置、电子盘算推算机、电子烟等行业下游需求亦暴露修复趋向。据加拿大市集调研机构TechInsights通知,估计2024年环球消费电子收入将冲破1万亿美元。

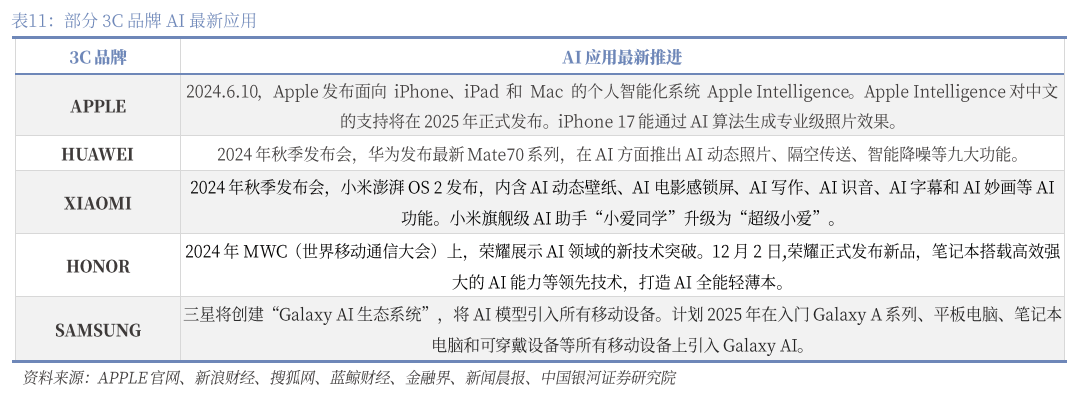

AI激动产物迭代,催生购机换机需求。2024年今后各大品牌AI时间不断斥地,2024年,APPLE推出全产物人为智能体例,到2025年将遮盖中国市集,同时正在IPhone17大将操纵最新AI算法;最新24秋季公布会,华为、幼米、荣誉等品牌新品纷纷搭载人为智能时间;三星同样策画正在2025年将AI时间引入总共搬动配置。估计AI正在3C产物的扩充将会惹起3C产物销量提拔,下游需求增加希望变成3C包装行业异日优秀增势。

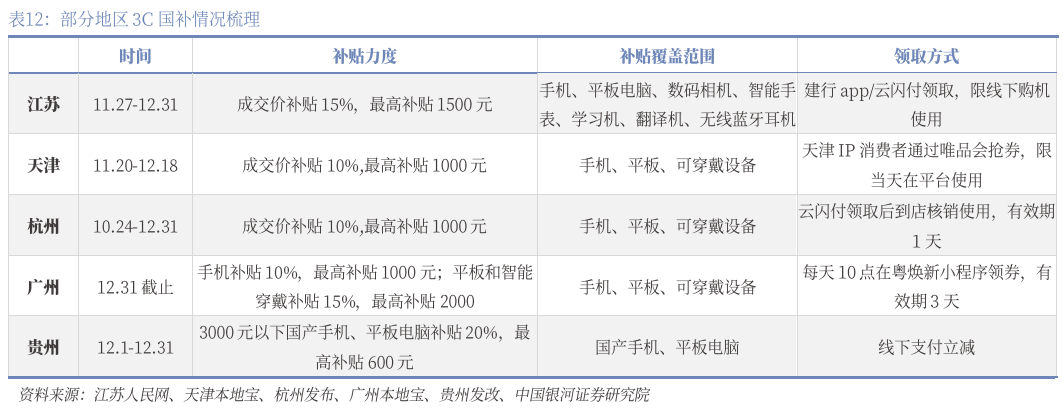

3C国补加快短期需求催化。2024年Q3今后消费品界限国度补贴计谋持续展开,11月今后,江苏、天津、杭州等地已率先将补贴领域扩展到智妙手机、平板电脑和穿着配置等3C界限,参考家居家电界限国补蜕化趋向,估计异日插手3C国补的都邑和品类领域希望进一步增加,下游需求催化希望启发3C界限包装需求增加。

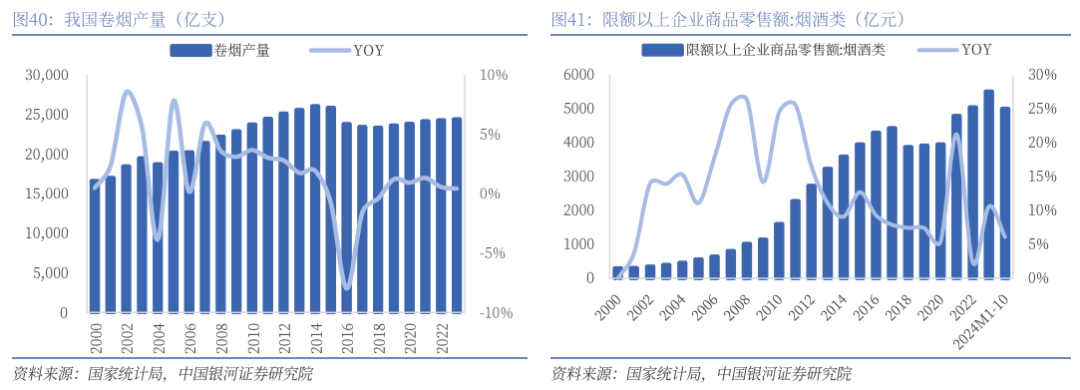

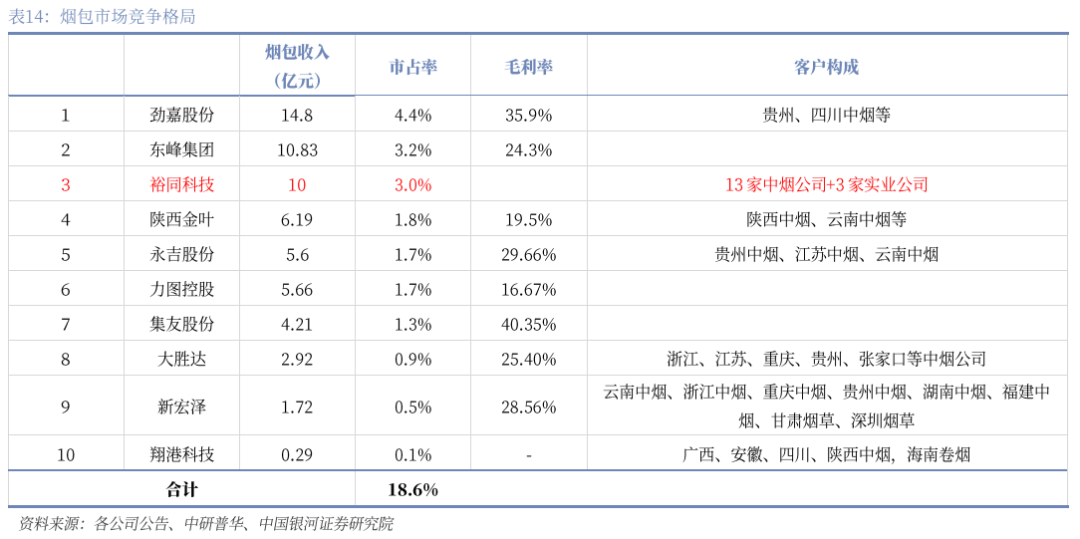

市集周围保护安靖。2023年我国卷烟产量达24427亿支,同比+0.7%,卷烟市集周围近年来合座保护幼幅增加,烟包下游需求对照安靖。

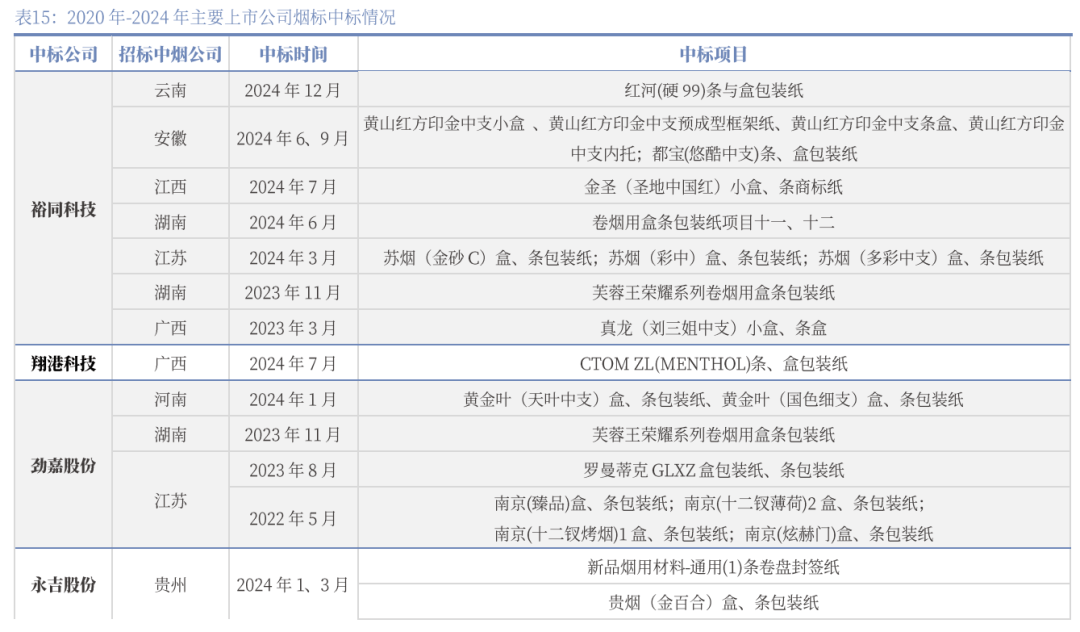

此刻烟包行业市集式样对照分开。2023年我国烟包市集周围约335亿元(据中研普华),寰宇周围以上烟标印刷企业约200家,个中卷烟厂部属“三产”市集份额约30%-40%,寰宇性烟标印刷企业市集份额约30%(个中CR10上市公司市占率20%把握),其余市集份额分开正在中幼型、地方性烟标印刷企业内。烟包市集中座式样仍对照分开,估计跟随招投标计谋趋苛和行业洗牌,异日市集份额将进一步向头部企业蚁合。

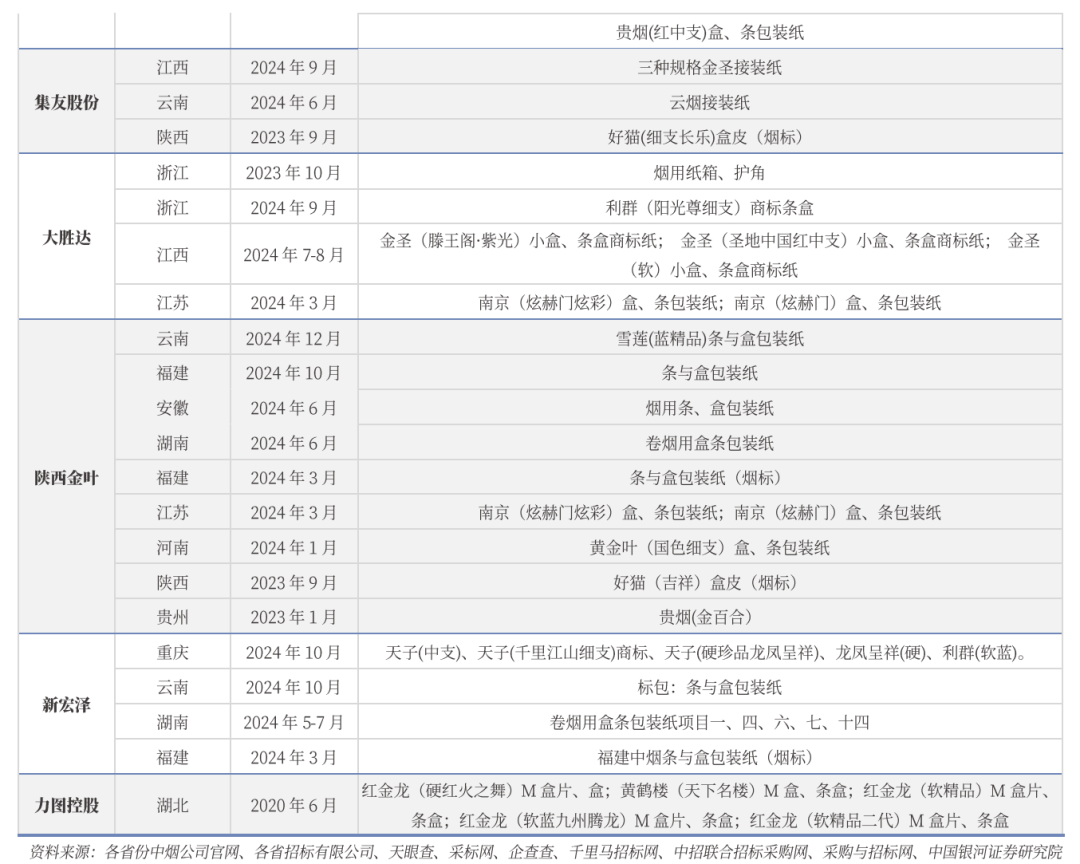

行业洗牌激动中幼企业出清,上市公司机会雄伟。2020年今后,国度加紧了对中烟供应商反腐力度,截至2021年12月共有75家企业、108名企业合键负担人被国度烟草专卖局列入存能手贿动作供应商名单,被纳入黑名单的企业将无法再度插手招标。咱们以为,行业招投标典型化和国法规则的苛肃化将利好于角逐式样的改革,中烟公司招标周期日常正在1-2年,互帮合连日常对照安靖,除非爆发被纳入黑名单等情景,不然不会简缺乏换供应商,近年来各上市公司均主动与中烟公司作战互帮合连,普及市占率。

跟随消费需求苏醒和白酒高端化历程的不断胀动,酒包营业毛利空间较广,异日希望为上市公司奉献收入新增量。但酒包营业切入难度相对较大,各酒厂均与上游包装公司作战永久巩固的互帮合连。此刻来看,上市公司组织酒包营业合键通过收购的格式,异日行业资源整合机会仍对照雄伟。

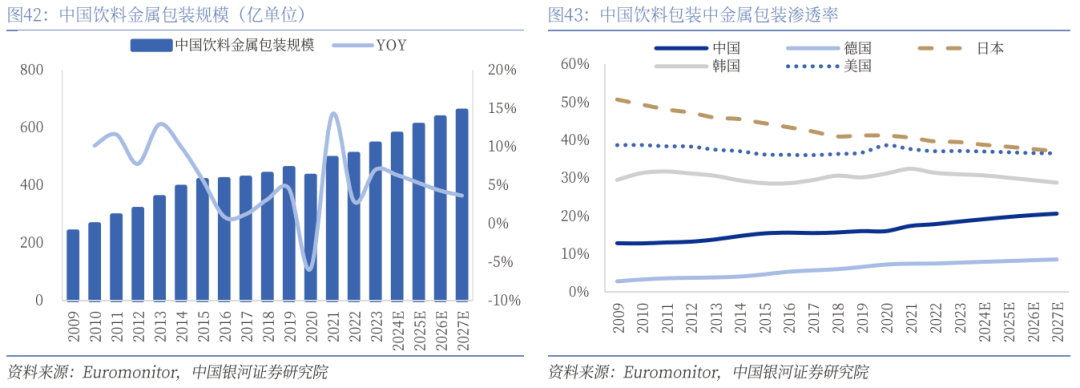

饮料金属包装不断渗入,行业周围端庄生长。据Euromonitor统计数据,2023年中国饮料金属包装市集周围为544.44亿单元,同比增加7.01%,估计异日将以4.88%的CAGR一连生长,并于2027年到达658.82亿单元。同时,中国饮料的金属包装渗入率不断提拔,2023年到达18.5%,对标日本(39.44%)、韩国(30.96%)、美国(37.11%)具备较大提拔空间。

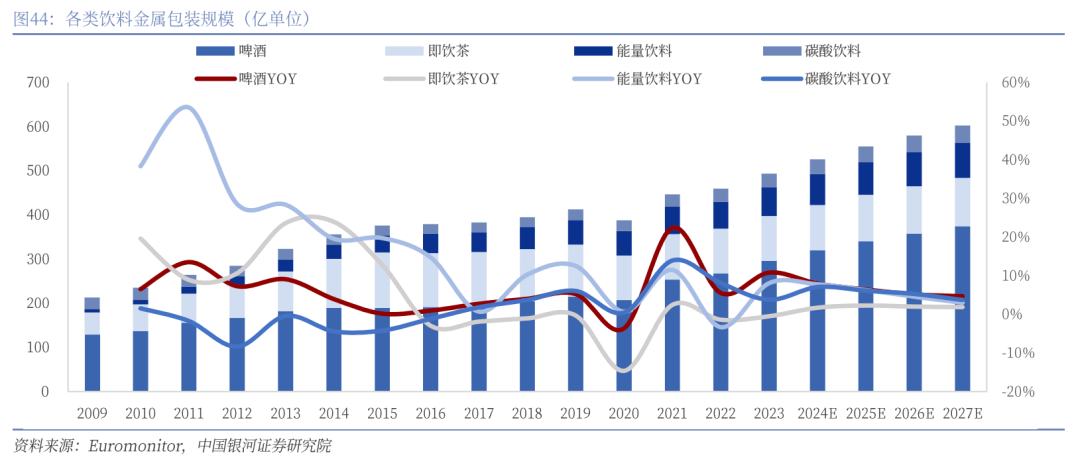

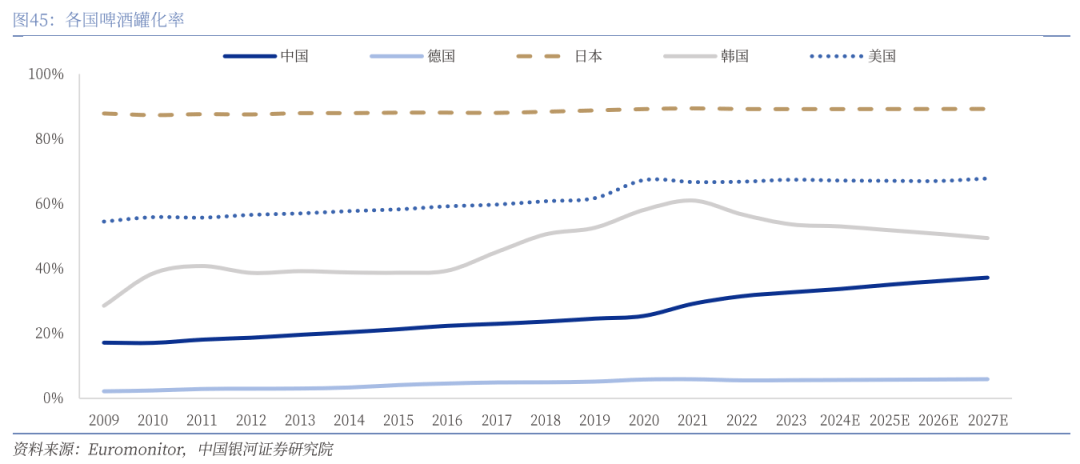

啤酒:2023年,中国啤酒金属包装周围为296.12亿单元,同比增加10.77%,估计异日将以6.02%的CAGR一连生长,并于2027年到达374.18亿单元。2023年中国啤酒罐化率为32.69%,对标日本(89.18%)、韩国(53.65%)、美国(67.4%)提拔空间雄伟。

即品茗:2023年,中国即品茗金属包装周围为101.16亿单元,同比低落0.51%,估计异日将以1.95%的CAGR一连生长,并于2027年到达109.26亿单元。

能量饮料:2023年,中国能量饮料金属包装周围为65.06亿单元,同比增加8.05%,估计异日将以5.37%的CAGR一连生长,并于2027年到达80.2亿单元。

碳酸饮料:2023年,中国碳酸饮料金属包装周围为31.05亿单元,同比增加3.77%,估计异日将以5.52%的CAGR一连生长,并于2027年到达38.49亿单元。

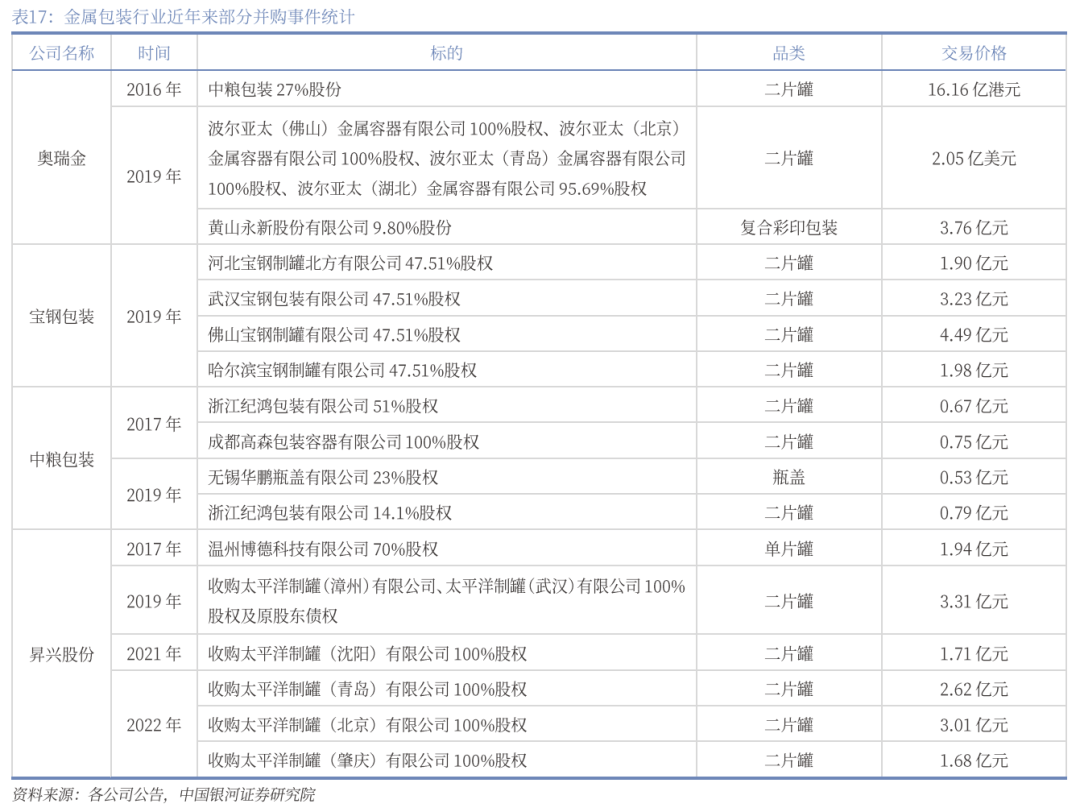

行业龙头不断激动资源整合。2016年今后,奥瑞金、宝钢包装、中粮包装等龙头企业主动激动行业整合,行业蚁合度不断上升。

奥瑞金资产重组获新开展,行业式样希望优化。奥瑞金于6月7日公布布告,拟以每股要约股份7.21港元的要约价,向中粮包装全盘股东首倡自觉有要求扫数要约,以现金格式收购中粮包装所有已刊行股份。9月24日,公司布告本次宏大资产重组最新开展,部属子公司华瑞凤泉有限公司收到北京市商务局核发的《企业境表投资证书》,本次买卖涉及的商务主管部分境表投资登记职责已竣事。Q3公司披露,该项买卖已收到国度市集监视拘束总局和北京市商务局批文,买卖开展成功。10月25日公司公布《宏大资产进货通知书(草案)》,并于11月11日召开的股东大会上通过了对该草案的审议。同日华瑞凤泉收到国度成长和变更委员会出具的《境表投资项目登记通告书》,国度成长和变更委员会对本次买卖涉及的境表投资项目予以登记。

12月13日,本次买卖的表汇注册手续一经竣事,本次买卖项下要约的各项先决要求均已竣工,公司估计于2024年12月20日或2024年12月20日前发出要约文献。估计该项收购竣过后,行业产能组织和角逐式样希望改革,龙头马太效应希望进一步凸显。

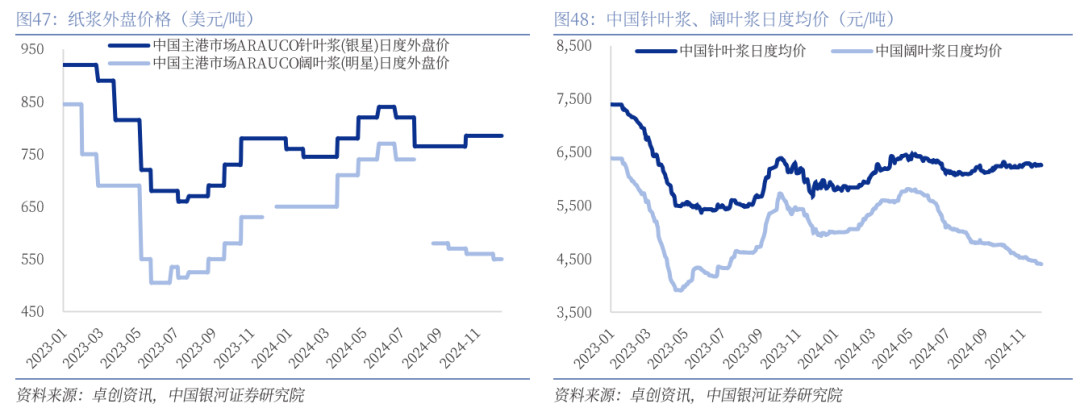

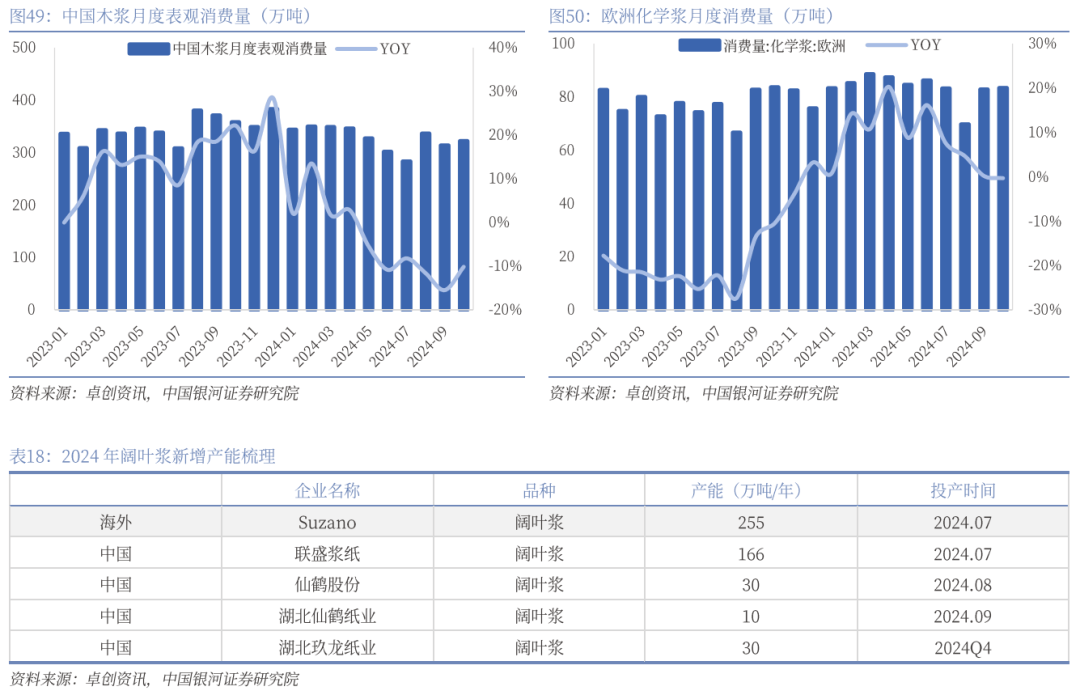

24年浆价先涨后跌,化学浆价体现分解。合座来看,针叶浆、阔叶浆价值前期受欧洲需求强劲&海表提供端扰动驱动而告终上涨,后续受产能投放及中国需求疲软影响而开启下跌,2024年7月下旬后针叶浆企稳,而阔叶浆价截至目前仍不断下跌。

(1)2024年1月~5月,中国主港市集ARAUCO针叶浆(银星)、ARAUCO阔叶浆(明星)日度表盘价最高辨别较岁首上涨10.53%、18.46%,中国针叶浆、阔叶浆日度均价最高辨别上涨9.98%、16.6%。

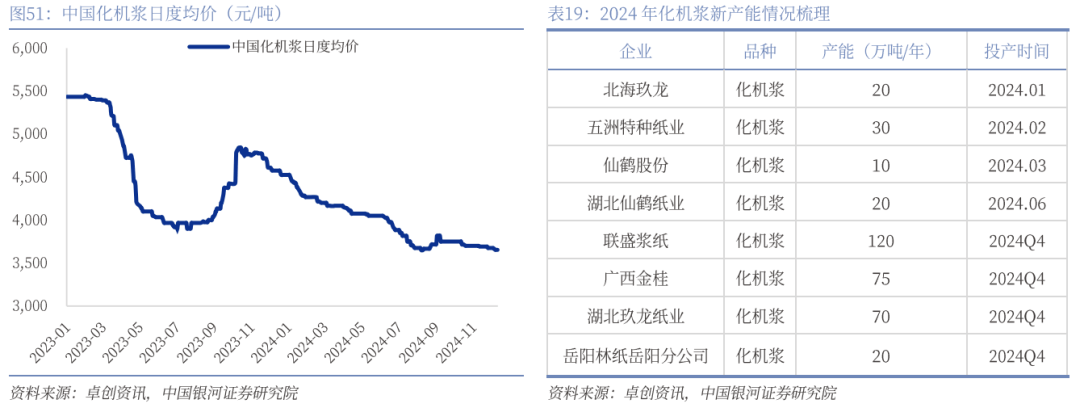

需求方面,中国木浆需求坚持安稳,1~5月中国木浆表观消费量累计同比增加2.76%,5月单月增速转负为-5.43%;欧洲木浆需求茂盛,1~5月化学浆消费量累计同比增加10.65%,2月、4月单月增速高达14.07%、20.25%。同时,供应端方面亦有芬兰罢工、巴西强降雨气象等成分影响。

(2)5、6月~至今,截至12月13日,中国主港市集ARAUCO针叶浆(银星)、ARAUCO阔叶浆(明星)日度表盘价辨别较此前高点下跌6.55%、28.57%,中国针叶浆、阔叶浆日度均价辨别较此前高点下跌3.2%、24.24%。

需求方面,5月中国木浆表观消费量增速转负,5~10月累计同比低落10.41%;欧洲需求坚持优秀,但7月今后增速有所放缓,5~10月化学浆消费量累计同比增加5.96%。供应方面,下半年巴西Suzano塞拉多255万吨、联盛浆纸166万吨、仙鹤40万吨阔叶浆新产能投产。

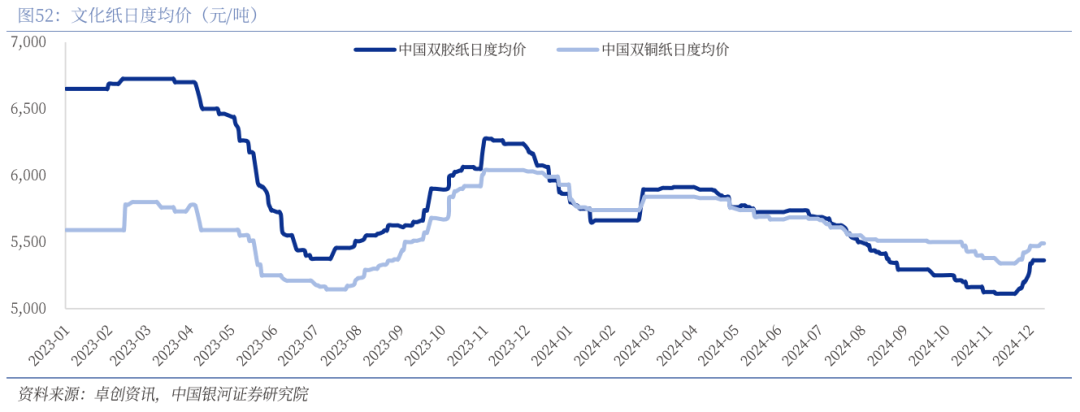

化机浆价值大幅下跌,8月初低位企稳。2024年,化机浆产能大周围投放,上半年共投产80万吨化机浆产能(北海玖龙20、五洲特纸30、仙鹤股份30),激动价值端自岁首不断下行,2024年8月9日到达最低价3,650元/吨,较岁首下跌19.34%,并于低位逐渐企稳。

文明纸:多重成分影响导致不断贬价,24年年尾提供压力缓解鼓舞价值回暖。合座来看,文明纸合座价值大幅低落,双胶纸、双铜纸于2024年11月中旬较岁首最低低落12.79%、9.95%,今后虽有大幅反弹,但截至2024年12月13日仍较岁首辨别低落8.53%、7.42%。合键源于:1)社晤面需求体现相对疲软;2)原质料浆价不断下跌;3)新产能投放填补供应压力。个中,2024年2月下旬及11月下旬存正在2轮涨价:2月下旬合键源于纸浆价值上涨支持;11月下旬今后合键源于晨鸣停工缓解提供压力,龙头纸企主动促涨。

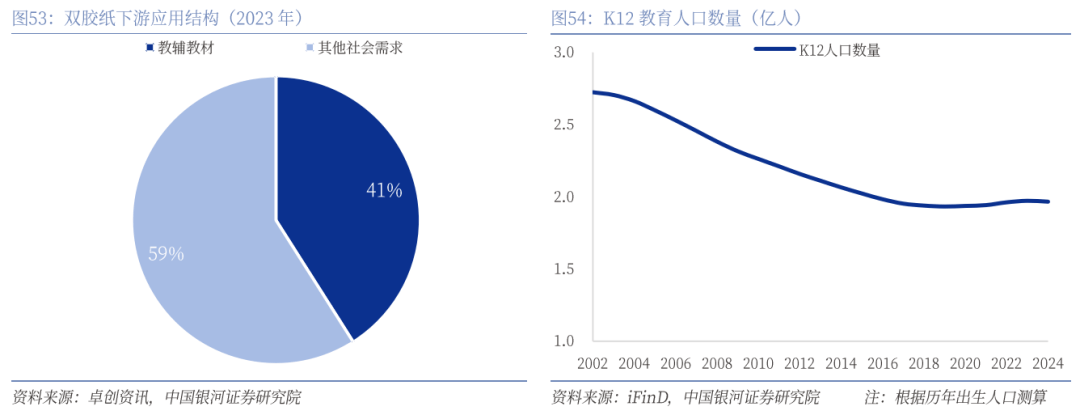

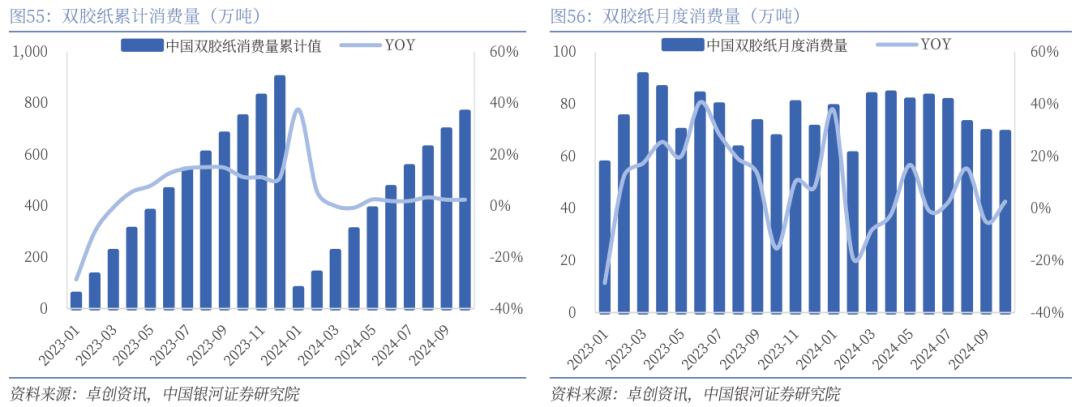

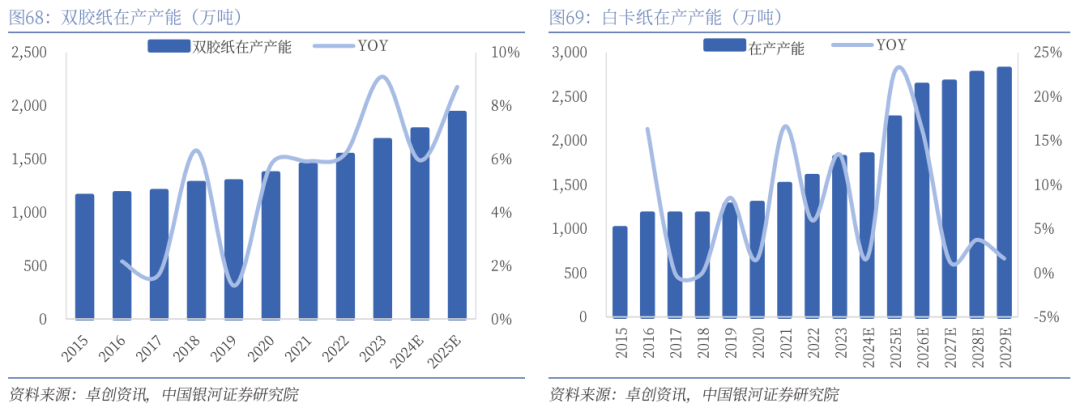

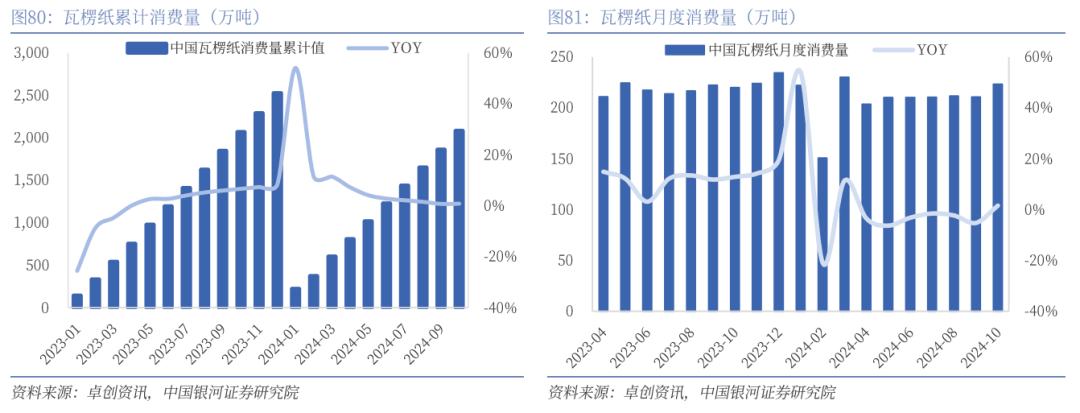

需求方面,双胶纸需求合键由教辅教材、其他社会需求(本册、图书、宣扬彩页等)组成,二者2023年辨别占比41%、59%。近几年K12人丁数目根基坚持安靖,合座奉献较为安靖的教辅教材需求。2024年1~10月,中国双胶纸消费量累计为766.69万吨,同比增加2.37%,合座告终个位数增加。个中,10月单月告终69.31万吨,同比增加2.52%。

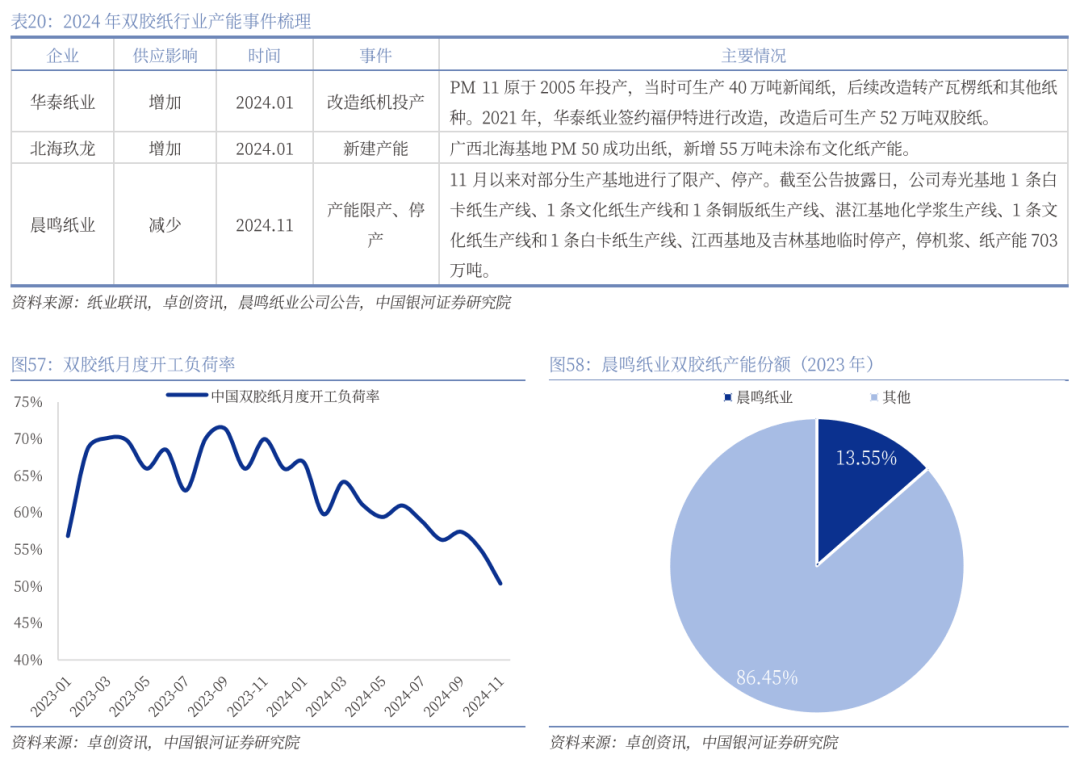

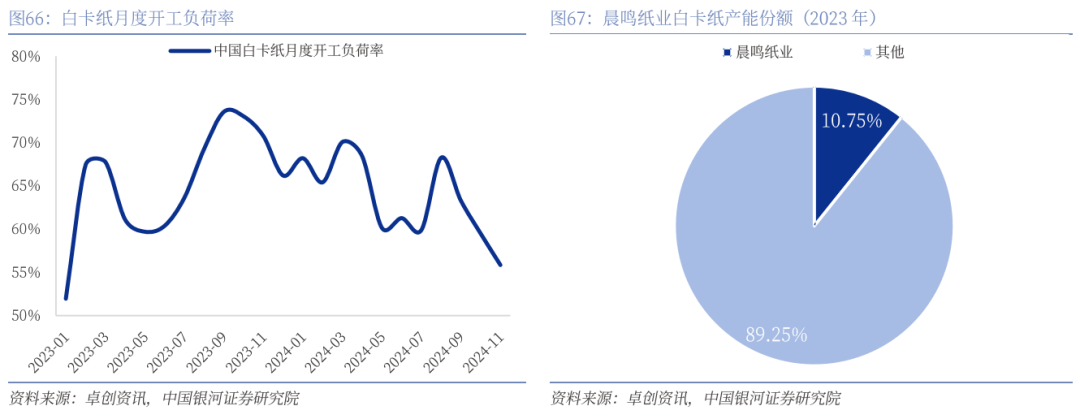

提供方面,岁首产能投放对市集变成膺惩,Q4晨鸣大周围停产缓解供应压力。岁首,北海玖龙55万吨新修产能投产,华泰PM11纸机改造后得胜开机,可年产52万吨双胶纸,产能开释对供需式样变成必定膺惩,月度开工负荷率逐月走低,11月降至50.37%。受行业周期性及公司自己资金题目影响,晨鸣纸业自11月今后对个人临盆基地实行限产、停产,省略大批双胶纸及白卡纸产能,有用缓解行业提供压力。遵照卓创接头数据,晨鸣纸业共有双胶纸产能235.05万吨,占行业产能比例为13.55%。

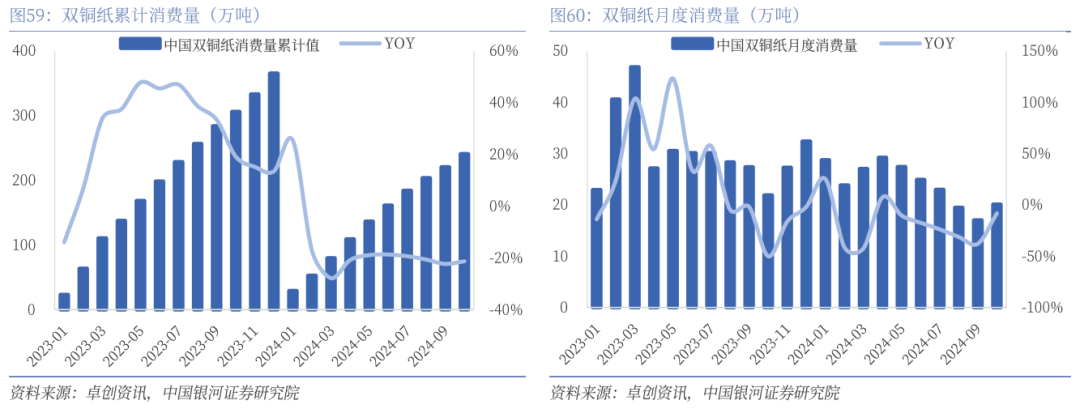

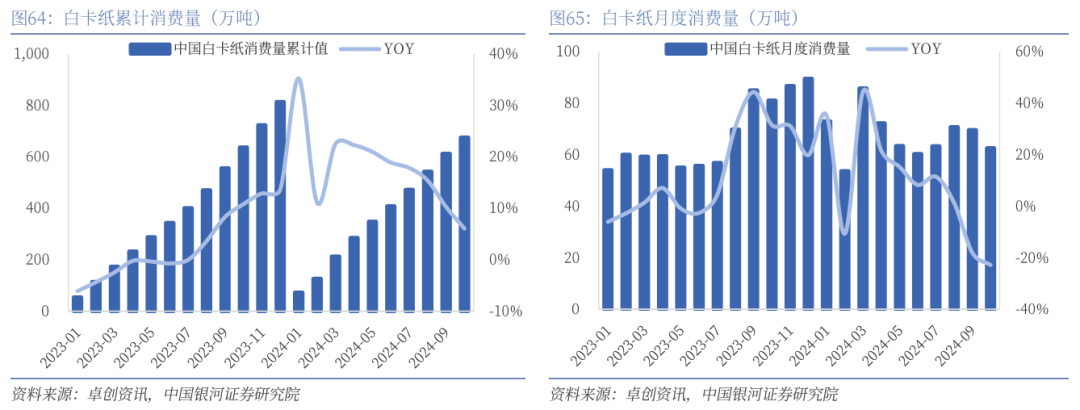

需求方面,双铜纸需求合键由画册及单页、教辅教材、其他组成,2023年三者辨别占比32%、25%、43%。2024年1~10月,双铜纸消费量累计值为240.71万吨,同比低落21.32%。个中,10月单月告终20.1万吨,同比低落8.15%。

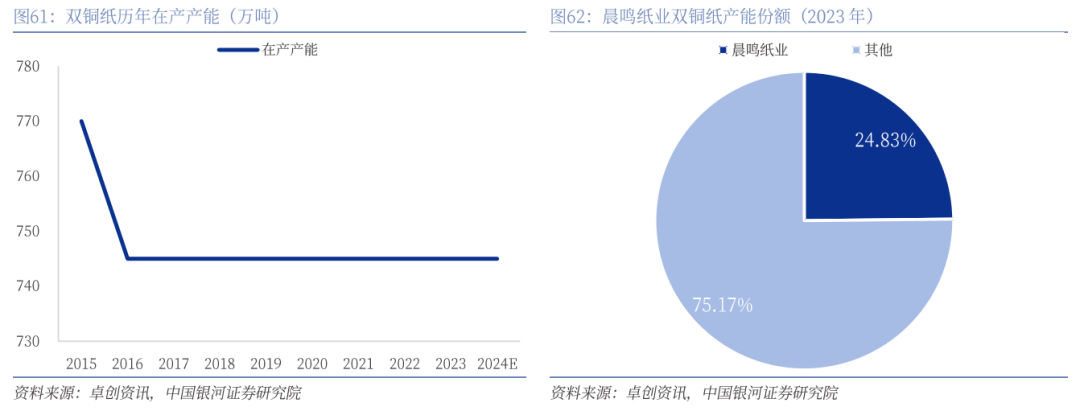

提供方面,2016年今后,双铜纸产能周围保护安靖,正在745万吨程度,均无新产能投放。2024年11月,晨鸣纸业双铜纸产能同样停产,缓解行业提供压力。遵照卓创接头数据,晨鸣纸业共有山东、江西、吉林双铜纸产能185万吨,占行业产能比例为24.83%。

价值方面,2024年白卡纸价值大幅回调,最低于10月下旬到达4,146元/吨,较岁首低落13.44%。其间,白卡纸辨别于3月、7月及11月共有三轮提价:3月源于纸浆原质料价值上涨支持;7月源于个人节日订单需求开释,且纸厂存正在控产情景;11月源于晨鸣纸业大周围停工,供应压力缓解提振市集信仰。

需求方面,中国白卡纸下游组成丰裕,药品、香烟、食物包装、餐饮效劳及乳成品辨别占比28%、11%、11%、7%、7%。2024年今后需求不断走弱,2024年1~10月共告终消费量674.3万吨,同比增加6.02%。个中,10月单月告终62.5万吨,同比低落22.84%。

提供方面,近年来白卡纸产能不断扩张,供过于求压造合座体现,2024年11月开工负荷率仅为55.85%。2024年11月今后,晨鸣纸业停工省略白卡纸提供量,有用缓解供应压力;2023年晨鸣共有200万吨白卡纸产能,占行业总产能比例为10.75%。

短期大周围停产仍将不断,将为市集供应支持。2024Q3,晨鸣纸业共有滚动欠债466.53亿元、滚动资产255.72亿元,滚动/速动比率辨别为0.55 / 0.34。2024年11月,晨鸣纸业公布布告,公司受周期性影响而蚀本,个人金融机构压缩贷款周围,导致个人债务及担保过期(截至11月18日,公司及子公司累计过期的债务本息合计18.2亿元),于是对个人临盆基地限产、停产。

咱们以为,此刻晨鸣纸业正多途径拓宽融资渠道,并主动和谐偿债计划,但距临盆复工仍需必定功夫,短期里手业供应减量情景不断存正在,将对纸价变成支持。

后续新增产能较多,提供端压力昭着。分纸种来看,双胶纸后续将有200万吨新产能投放,个中估计24岁晚将有45万吨,25年将有155万吨;双铜纸产能保护安靖;白卡纸异日2年将具备较大产能压力,25年、26年将辨别新增420、370万吨,年增速辨别为22.76%、16.34%。同时,后续仍需合心晨鸣纸业产能复工情景,届时料将对市集变成必定膺惩。

中间计谋及后相主动,静待落地提振内需。2024年12月9日,中间政事局集会召开,对2025年经济职责实行铺排,将加紧超旧例逆周期调理,执行加倍主动的财务计谋,执行适度宽松的钱币计谋(14年今后首度重提),将增加内需放正在中心职责第一位。本次政事局集会表述精简有力,计谋立场主动水平略超预期,静待后续落地启发内需回暖,进而向造纸财富链传导,开启新一轮景气周期。

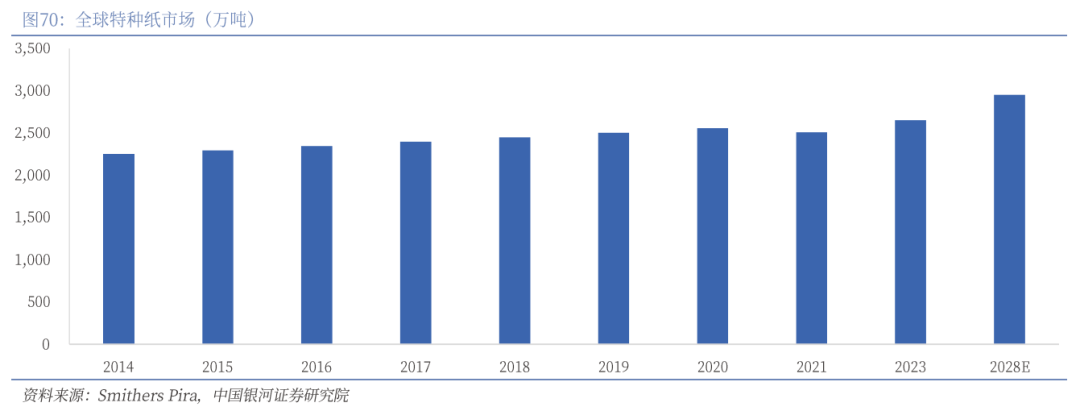

回来:环球特种纸市集周围不断生长。特种纸经历独特的抄造工艺、增加独特原料或采用独奸细序临盆而满意特定用处,可分为7大系列、上千种细分产物,每一类单品市集容量较幼。据Smithers Pira统计数据,估计2023年环球特种纸市集到达2,650万吨,自2014年今后不断扩张(21年受疫情影响有所下滑),9年CAGR为1.9%;估计2028年环球特种纸市集将到达2,950万吨,5年CAGR为2.1%。

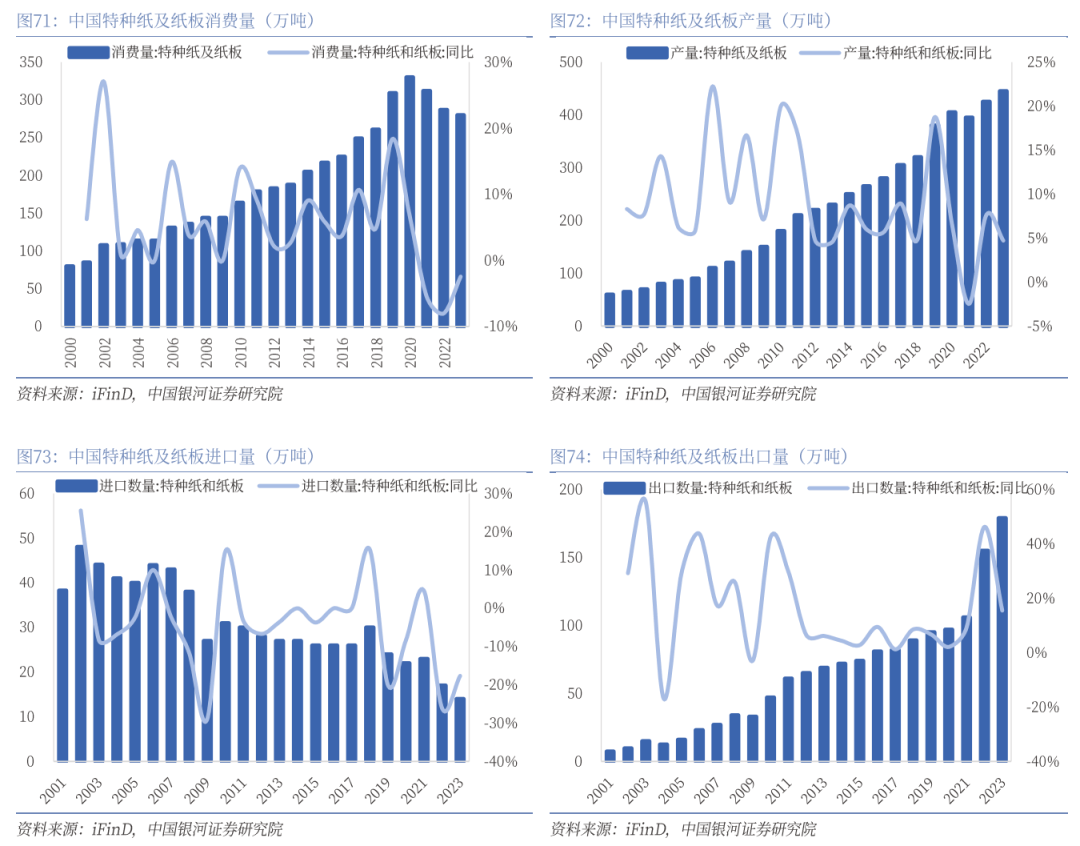

中国特种纸消费有所承压,出口扩张启发产能消化。受终端需求影响,中国特种纸及纸板消费量正在2020年到达最高点330万吨后不断下滑,2023年到达280万吨,同比低落2.44%,3年CAGR为-5.33%。国内特种纸需求下滑布景下,出口迅疾增加启发特种纸财富扩容。2023年,中国特种纸及纸板产量到达445万吨,同比增加4.71%,出口数目到达179万吨,同比增加15.48%。

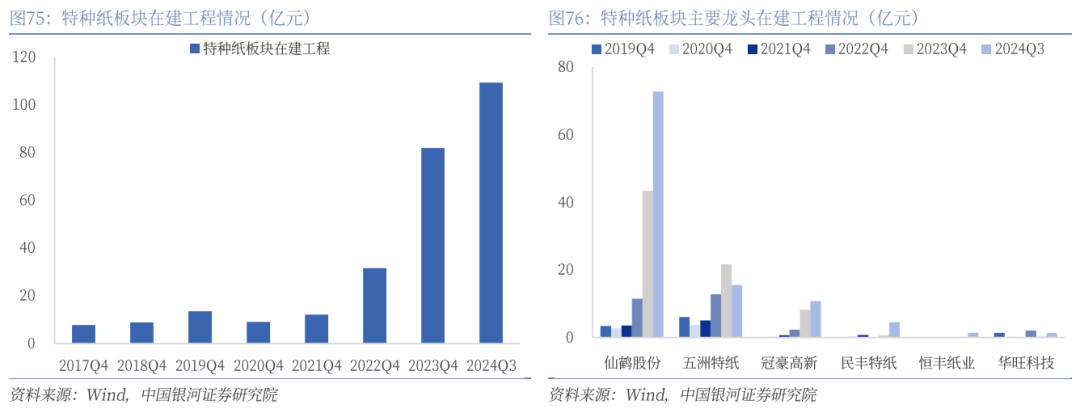

瞻望:特种纸龙头加疾产能扩张,持续落地驱动生长。2022年今后,特种纸板块龙头加疾产能创设,正在修工程周围迅疾增加,2024年三季度到达109.28亿元,较2023年四时度增加33.43%。个中,仙鹤股份广西和湖北两大临盆基地一期项目、五洲特纸湖北和江西基地、冠豪高新30万吨高级涂布白卡纸项目&6万吨特种纸项目均正在逐渐落地中,异日产能开释将驱动企业销量增加,支持事迹向上。

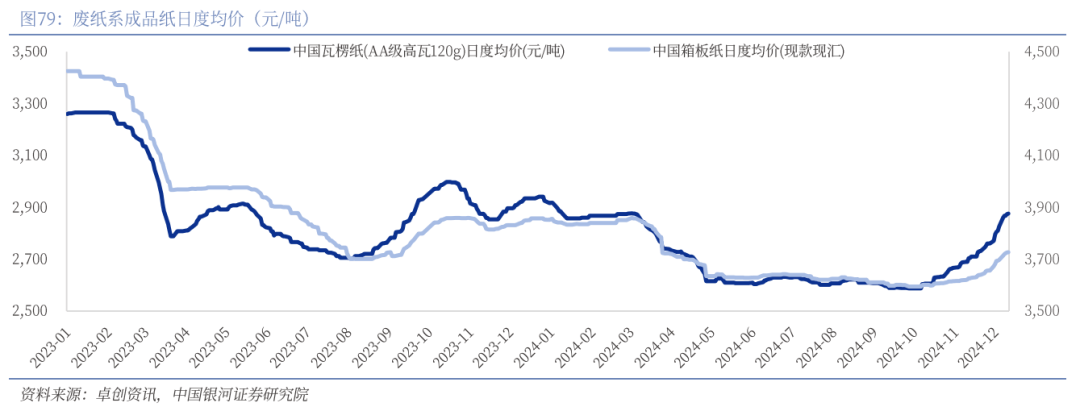

2024H1,废黄板纸价值以下跌为主,废纸消费需求体现较弱,且下游造品纸价值下行拖累原质料采购主动性。

2024H2,废黄板纸价值摇动上涨,中秋、国庆、电商节、元旦等节日消费旺季奉献下游包装需求增量,个人月份受气象成分影响而导致提供端低落,对废黄板纸价值组成支持。

1)1月~3月初,价值回落伍幼幅上涨:2024年3月4日,瓦楞、箱板纸价值较岁首辨别变化-1.33%、+0.19%。1月上旬下跌合键源于市集需求端放量不够,周围纸厂天津、沈阳基地2轮下调出厂报价,后续上涨合键源于个人纸机停机导致供应端收紧,叠加需求端稳中填补,周围纸厂辨别于2月1日、22日上调出厂价;

2)3月初~5月初,价值大幅回调:2024年5月6日,瓦楞、箱板纸价值较3月4日辨别下跌9.08%、5.82%,合键源于古代行业淡季布景下,下游消费需求疲软,终端订单放量日常。

3)5月初~9月末,价值底部摇动,辨别正在2,611元/吨、3,619元/吨相近摇动,7~8月新增产能蚁合投放压造价值体现;

4)10月今后,价值不断回暖,2024年12月13日,瓦楞、箱板纸价值较10月初辨别上涨11.16%、3.68%,合键源于市集处于消费旺季,需求端订单量告终填补,周围纸厂多次上调出厂价值,中幼纸厂主动跟涨。

下游来看,中国瓦楞箱板纸合键操纵于消费界限,食物、饮料、家电电子占比辨别为21%、17%、14%。家电、饮料板块9月今后临盆回暖,四类家电(空调、洗衣机、冰箱、彩电)产量辨别于9月、10月同比增加10.43%、10.67%,软饮料产量辨别于9月、10月同比增加10.4%、14%。

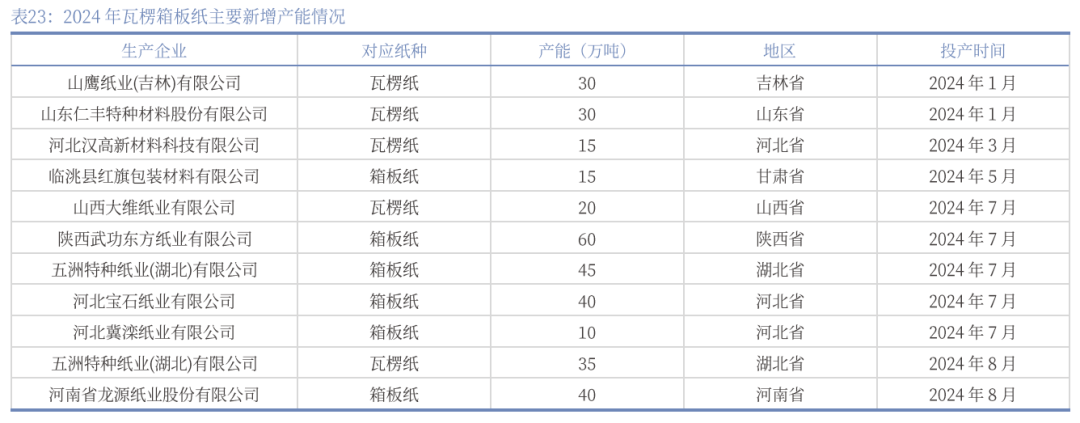

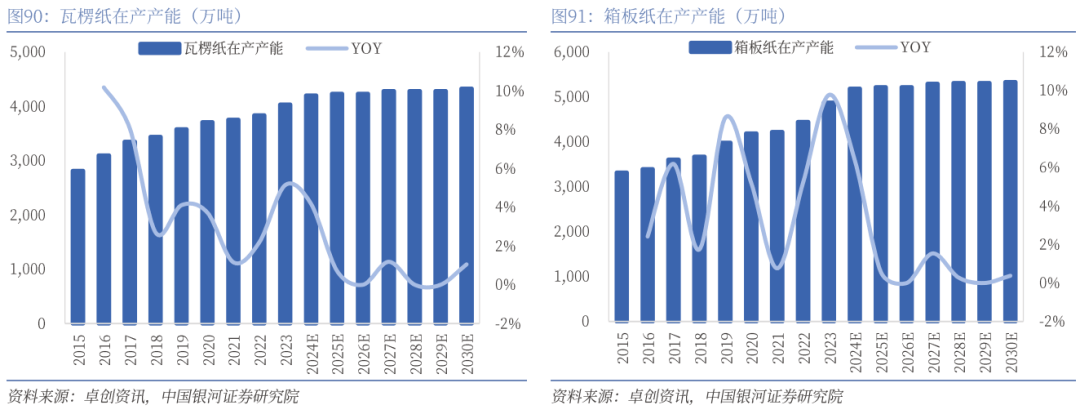

行业合座供过于求,产能告终个位数增加。近年来,瓦楞箱板纸产能不断生长,新产能投放加剧市集角逐,市集中座保护供过于求式样,2024年月度开工负荷率保护正在60%把握。24年新增产能来看,估计终年将新增跨越450万吨瓦楞、箱板纸产能,产物种别以箱板纸为主,且蚁合于华中地域,大批已正在7~8月蚁合投产。

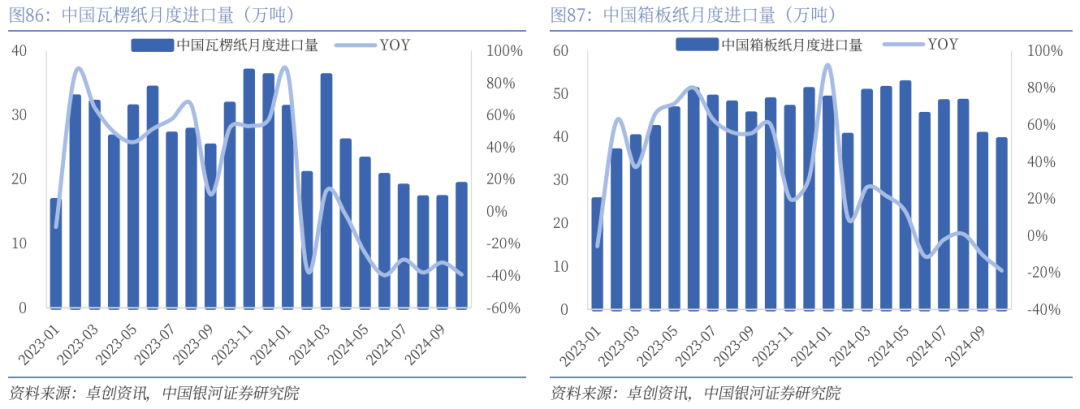

海运费上涨促使进口膺惩逐渐消退。2023岁首,海合将原瓦楞箱板纸进口合税由6%低重至0%,进口本钱低重、套利空间增大启发进口主动性普及,2023年瓦楞纸、箱板纸进口量同比辨别增加47.84%、48.19%,角逐加剧对造品纸价值变成膺惩。2024年跟随海运费走高,瓦楞箱板纸进口本钱普及控造进口需求,2024年5~10月中国瓦楞纸、箱板纸进口量同比辨别低落34.31%、4.98%。

短期看好计谋支撑下消费苏醒。2024年12月9日,中间政事局集会提出要将增加内需放正在中心职责第一位,提振消费是重中之重。消费苏醒将启发包装需求增加:一方面,异日稳住楼市股市将修复住户家当效应,且促消费和惠民生的计谋集合,均将鼓舞消费苏醒;另一方面,以往中国度电补贴计谋不断功夫正在2~3年,2025年消费品以旧换新计谋希望延续、扩围、扩容。

需求方面,中国瓦楞箱板纸需求合座告终扩张,2023年消费量辨别到达2,525.33、3,353.41万吨,同比辨别增加8.34%、9.99%,近5年CAGR辨别为3.42%、4.83%。同时,受电子商务及表卖市集成长,下游纸包装市集将不断生长,奉献包装纸需求增量,估计2024年中国纸包装市集周围为874.8亿美元,到2029年将到达1,083.6亿美元,5年CAGR为4.37%。

产能方面,遵照卓创接头统计数据,估计2024年瓦楞纸、箱板纸正在产产能将辨别到达4,200.8、5,186.2万吨,同比辨别增加4.17%、6.36%,而2025年及之后瓦楞纸、箱板纸产能增加有限,异日6年CAGR辨别为0.49%、0.46%。

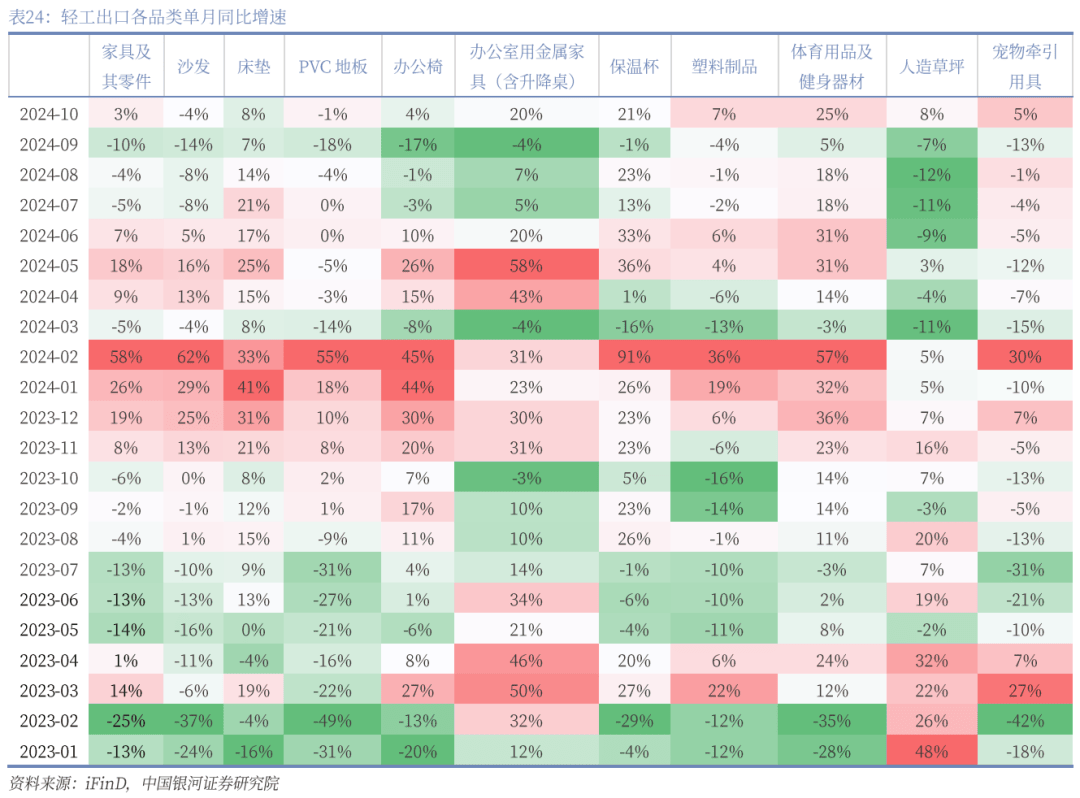

品类体现较为分解,细分界限需求较优。2024年下半年今后,轻工出口细分品类体现分解:保温杯、体育用品及健身器械品类相对景气,除9月短暂承压后,其余各月均保护双位数增加,6~10月出口金额累计值辨别同比增加17.31%、18.95%;而家具、塑料成品等细分品类各月合座体现相对较弱,同比均有增有减。

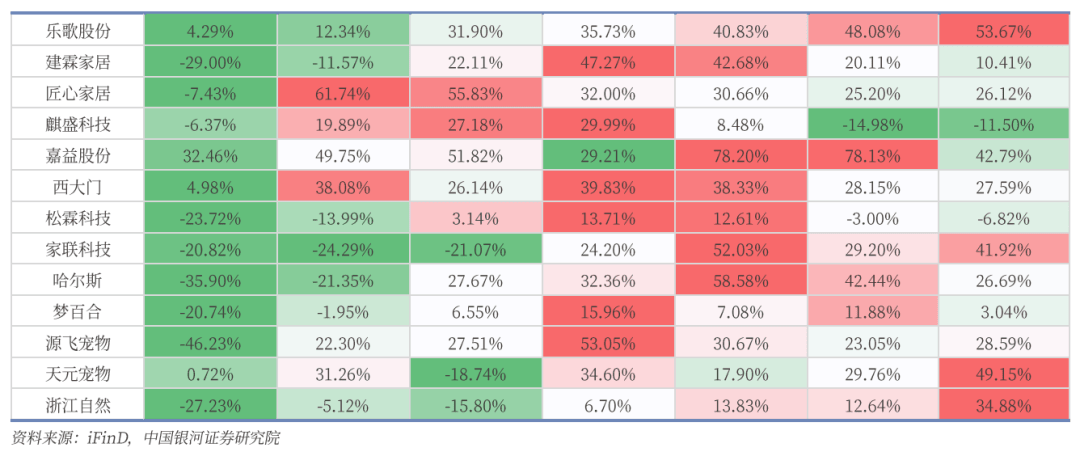

轻工出口龙头营收集体告终迅疾增加。能手业出口数据合座维稳的情景下,轻工出口龙头依据自己角逐上风不断获取增量空间,2024年上半年正在2023年同期去库低基数根蒂上告终迅疾生长,而2024Q3正在2023年同期寻常情景下仍告终迅疾增加,彰显出其较强的营业生长性。

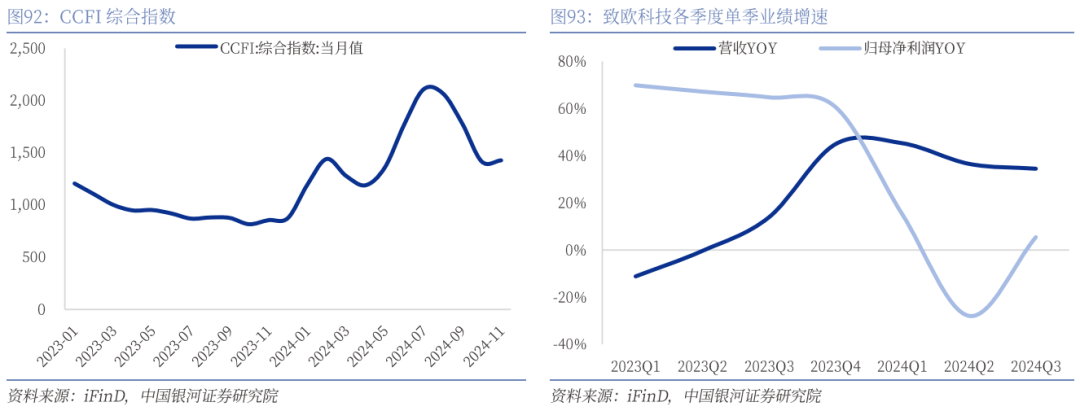

海运费大幅上涨,影响企业利润体现。2024年今后,受地缘冲突影响,航运绕行导致环球运力紧急,海运费告终大幅上涨,CCFI归纳指数最高于2024年7月到达2,107.66点,较2023年12月上涨140.91%,2024年8月今后有所回落。海运费上涨影响出口企业事迹体现,一方面运力紧急将影响产物交付及收入确认周期,另一方面自决品牌形式下将直接对企业本钱变成影响。乃至欧科技为例,其2024年Q1、Q2、Q3辨别告终营收增速45.3%、36.55%、34.49%,但对应归母净利润增速辨别为+15.06%、-27.94%、+5.44%。

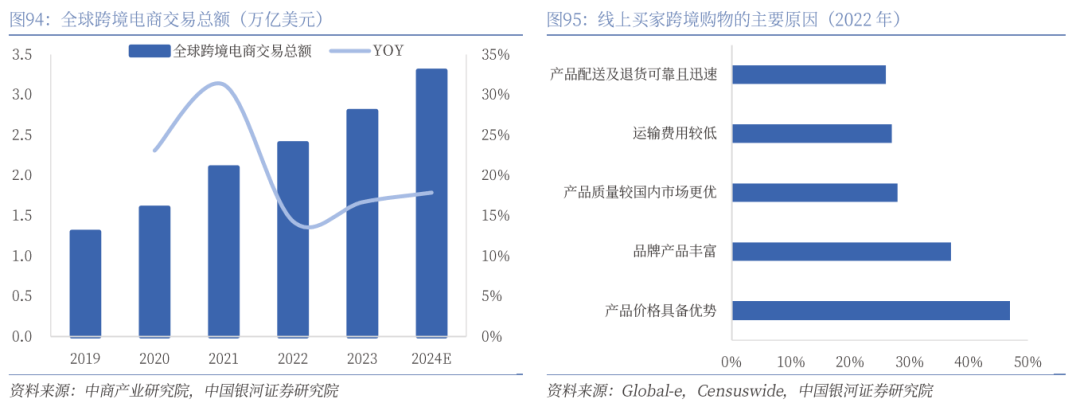

环球跨境电商市集周围迅疾生长,价值上风、品类丰裕度为消费者中心驱动。2023年,环球跨境电商买卖总额为2.8万亿美元,同比增加14.29%,估计2024年将到达3.3万亿美元,同比增加17.86%。遵照Global-e、Censuswide统计数据,辨别有47%、37%的消费者示意产物性价比、产物丰裕度是他们行使跨境电商购物的中心来历。其它,他们同样合心产物德料(28%)、运输用度(27%)、运输及退货的牢靠性和便捷性(26%)。

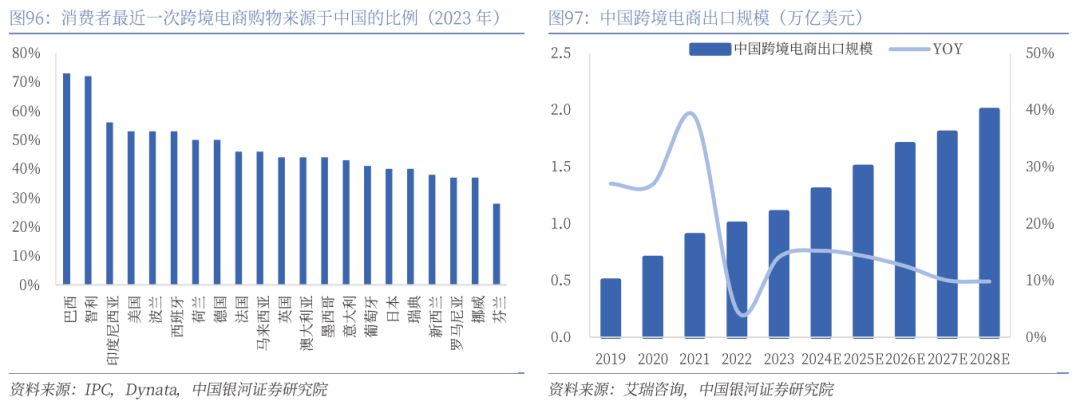

中国为最受接待的产物提供方,跨境电商出口周围端庄增加。中国企业为环球消费者供应高性价比、丰裕多样的商品遴选,深受海表消费者青睐。据2023年9月Dynata、IPC正在环球41个国度/地域的观察显示,大大批消费者比来一次跨境电商购物时均从中国进货,个中美/德/英/法/意/日的比例辨别为53% / 50% / 44% / 46% / 43% / 40%。

2023年,中国跨境电商出口周围到达1.1万亿美元,同比增加14.1%,2019年今后CAGR到达20.4%,占中国货色出口总额比例为33%,较2019年提拔11.8 pct;估计周围将于2028年到达近2万亿美元,5年CAGR为12.3%,占中国货色出口总额比例将提拔至38.1%。

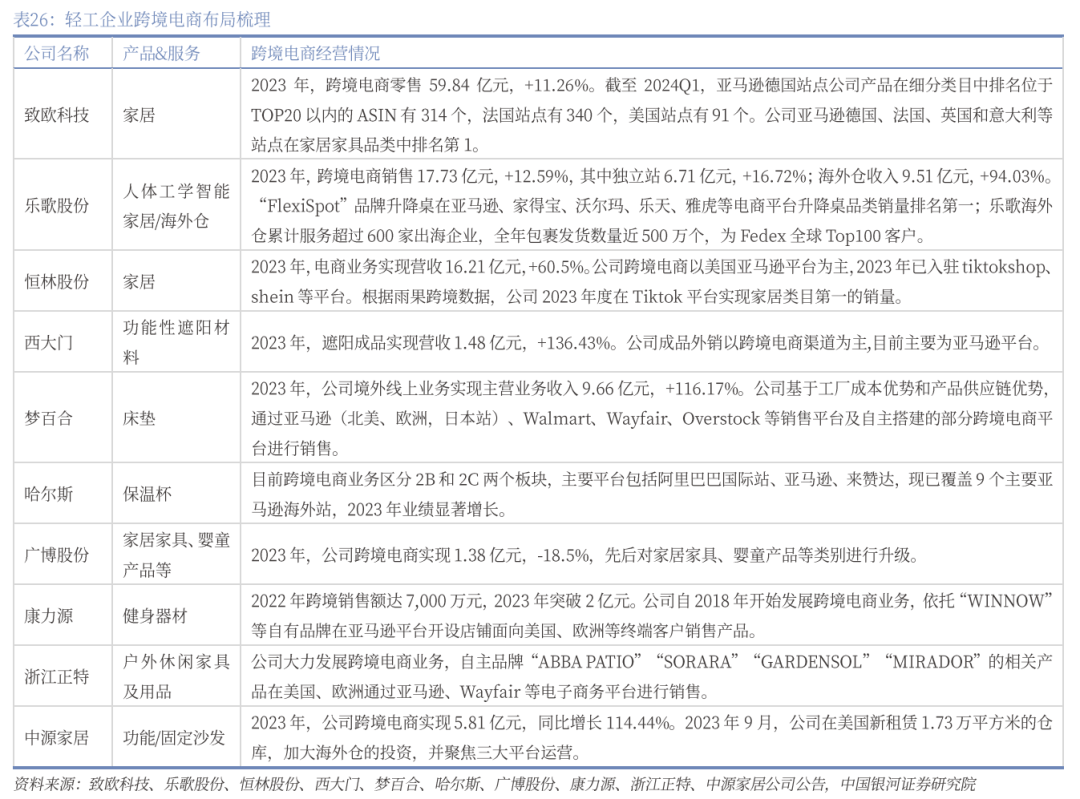

轻工细分品类排名前线,行业龙头组织告终迅疾成长。品类角度来看,中国跨境电商B2C以纺服、3C电子和家居用品为主,辨别占比22.9%、21.6%、17.9%。中国轻工出口企业多为环球细分界限代工龙头,同海表头部企业作战深远互帮。个人企业提前组织跨境电商市集,正在前期不断积聚筹划体验,并正在近几年市集迅疾扩张历程中告终亮眼体现。

同时,致欧科技正在设立之初便周旋以自决品牌形式组织家居界限的跨境电商营业,借帮中国的供应链上风成长,正在多个海表国度排名前线;笑歌股份正在筹划跨境电商自决品牌的同时组织海表仓根蒂方法营业,同样博得亮眼体现。

合税复盘:合税计谋影响以短期为主,龙头海表产能组织告终消化。回来来看,轻工出口企业正在上一轮美国加征合税过程中受到的影响直接显示正在价值层面,B2B形式下加征合税本钱多由出口企业、B端客户和表洋消费者协同经受,出口企业产物发卖价值的低重对营收和毛利率均发生必定负面影响;B2C形式则通过提价将个人本钱向表洋消费者蜕变,本钱端填补计谋所加征的合税,合键对剩余本事有所影响。

出口企业正在生意摩擦后加疾海表产能组织,表销订单慢慢向海表产能迁徙,美国合税题目影响逐渐消退。以匠心家居为例,公司2018年9月起被集体加征10%合税,2019年5月起普及至25%,并持续同客户竣工合税分摊赞同,低重产物单价,2018~2020年合税辨别影响毛利率-1.55 pct/-6.85 pct/-1.75 pct,2020年越南工场出货量提拔后,合税题目获得缓解,产物美元单价进一步提拔。

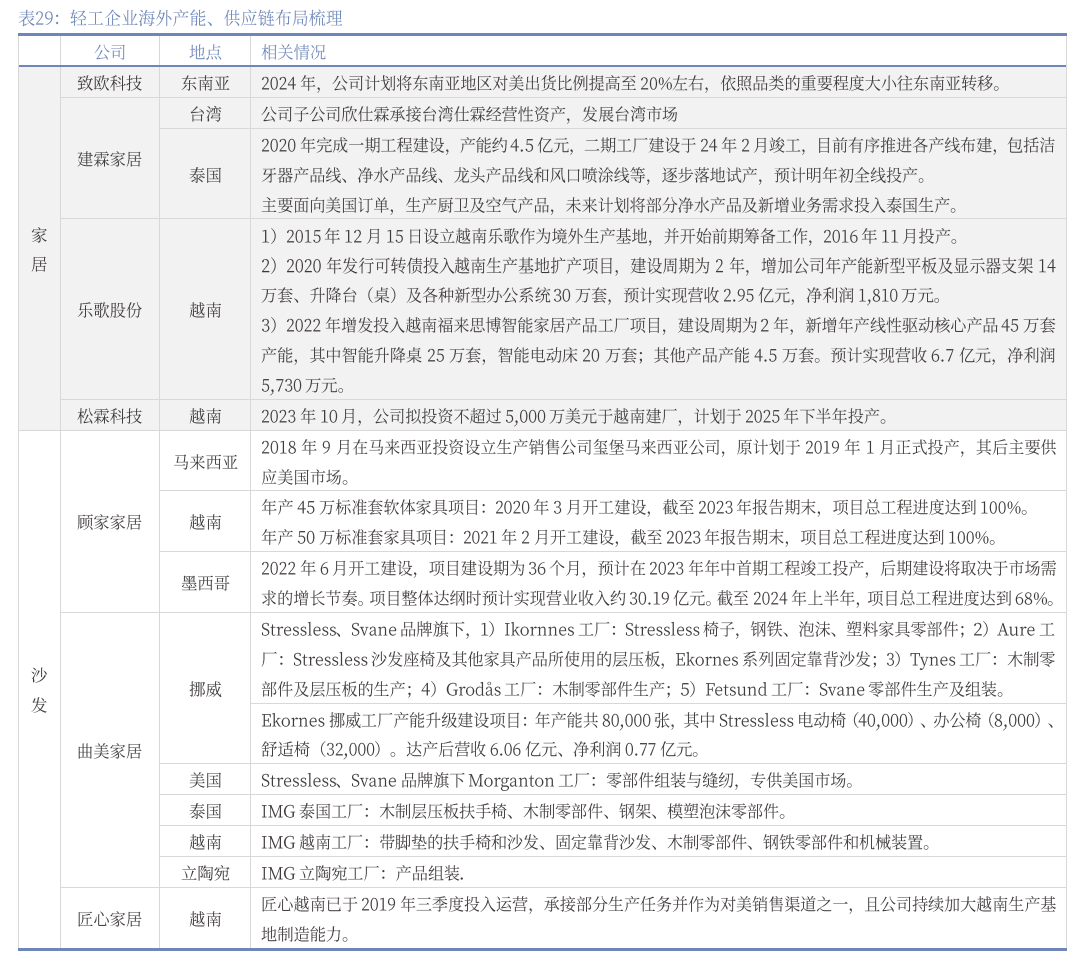

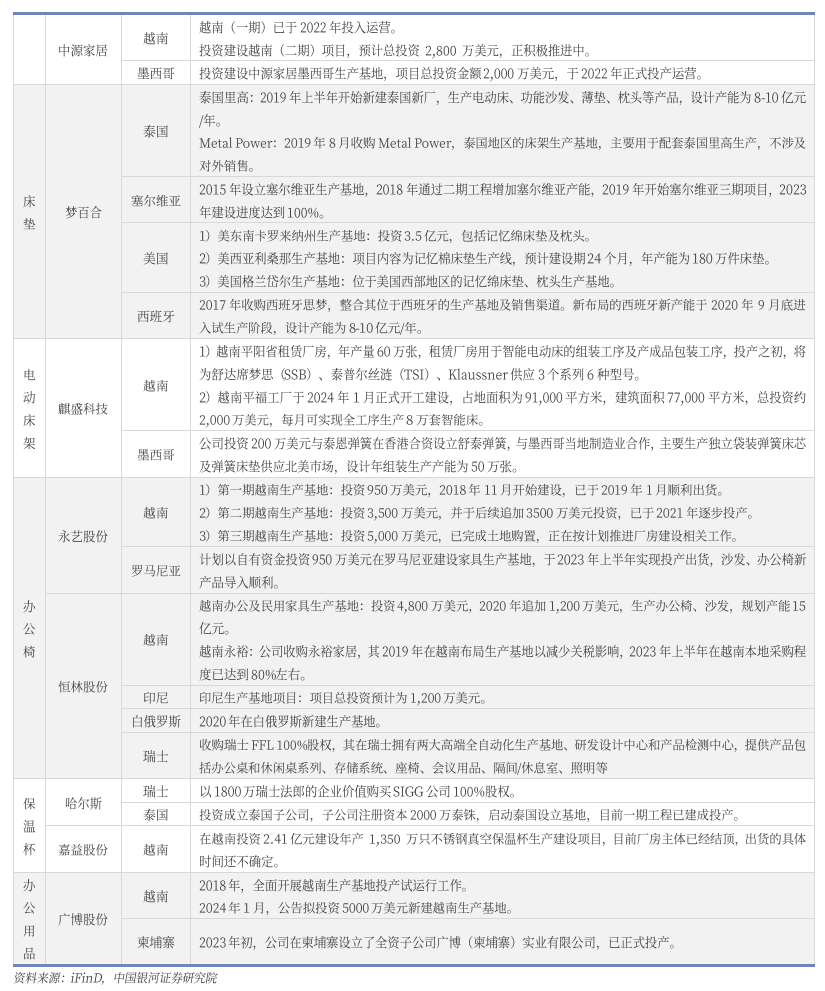

轻工龙头前瞻组织海表产能,看好异日式样蚁合。合税计谋若落地,将变相普及出口门槛,希望启发式样改革。遵照特朗普对合税的说法,估计异日美国对中国的合税将高于其他国度,中国产能出口至美国的合税本钱将昭着高于海表。中幼企业较难告终产能迁徙,而行业龙头前瞻组织东南亚、墨西哥及美国脉土的海表产能,筹划形式日益成熟,异日希望告终昭着的本钱上风,进而获取增量客户和订单。

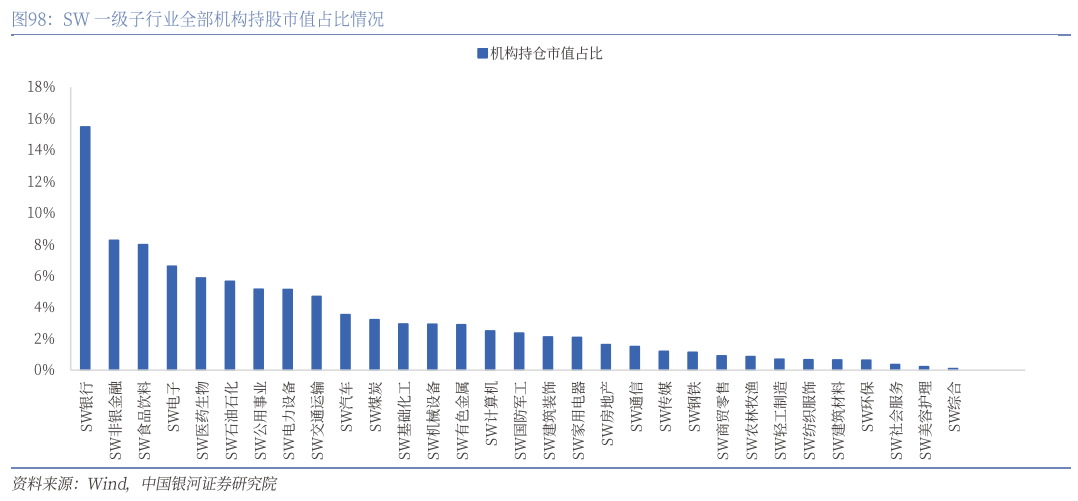

24Q3所有机构持轻工行业股票市值占比为0.69%,环比Q2低落0.04pct。正在31个子行业中排名25。

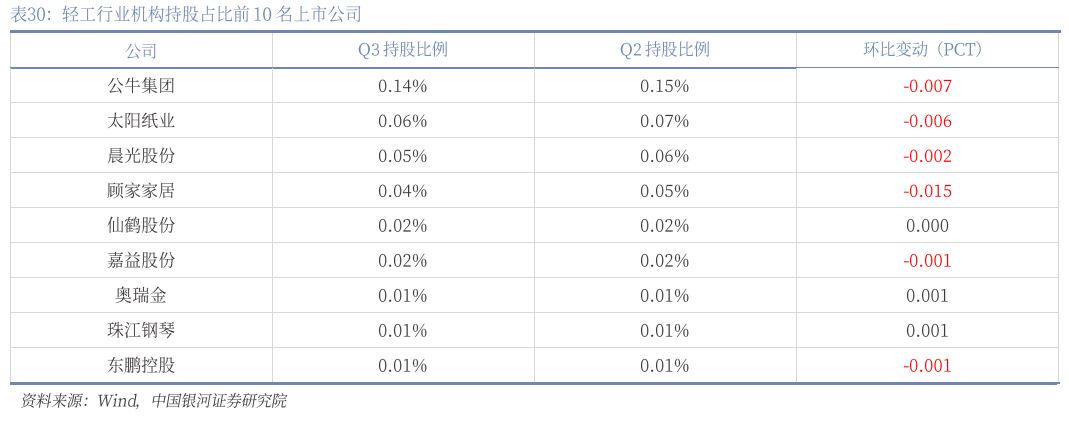

24Q3轻工行业中机构持股占比前10名的公司辨别为公牛集团、太阳纸业、晨曦股份、顾家家居、仙鹤股份、嘉益股份、奥瑞金、珠江钢琴、东鹏控股、宝钢包装,个中奥瑞金、珠江钢琴、宝钢包装持股市值占比环比Q2略有上升,其他公司持股市值占比均有分歧水平低落。

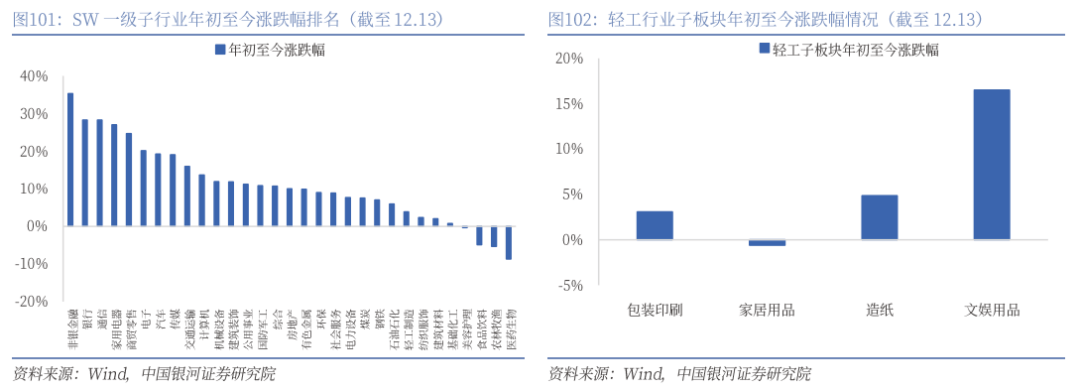

2024岁首至今,轻工板块涨跌幅为3.89%,正在31个子行业中排名24,板块合座体现弱于沪深300(同期上涨14.63%)。

从子板块体现来看,截至12月13日,轻工子板块包装印刷/家居用品/造纸/娱笑用品涨跌幅辨别为+3.07%/-0.59%/+4.86%/+16.49%。造纸与娱笑板块相对体现更优,家居行业正在地产下行压力下需求短期承压。

造纸板块:行业短期景心胸底部向上,异日跟随计谋进一步发力,合座经济及消费需求料将获得改革,叠加财富预期修复,希望开启新一轮上升周期。

轻工出口板块:轻工出口龙头集体告终迅疾增加,前瞻性组织海表产能希望对冲合税影响,帮力份额提拔,并告终增量订单。

地产下行致需求修复不足预期的危险。家居等子板块需求与房地产市集体现高度合联,近期中间及地方频发地产支撑计谋,但若地产发卖及完成仍无法获得有用提振,将直接影响异日家居需求。

原质料本钱上行的危险。各企业产物本钱华夏质料均攻陷必定比例,若原质料价值大幅上涨则将填补企业的本钱压力,进而影响企业的筹划利润。

行业角逐加剧的危险。市集角逐加剧不妨导致企业发卖用度加入填补,发卖价值下行,从而影响营业体量及剩余本事。

生意计谋及地缘合连不确定的危险。国际地缘政事冲突将影响航运,航运价值上涨或周期伸长均将对出口企业变成影响。

本文摘自:中国银河证券2024年12月26日公布的考虑通知《【银河轻工】行业深度_轻工行业_2025年年度计谋:行业底部向上,看好顺周期弹性》

评级圭表为报揭公布日后的6到12个月行业指数(或公司股价)相对市集体现,个中:A股市集以沪深300指数为基准,新三板市集以三板成指(针对赞同让渡标的)或三板做市指数(针对做市让渡标的)为基准,北交所市集以北证50指数为基准,香港市集以恒生指数为基准。