雷竞技网址链接

Global supplier of film equipment— 公司动态 —

雷竞技网址链接:光学膜涂布机代价实惠光学膜坐褥开发光学涂

2025-04-11 05:57:57 来源:雷竞技网页 作者:雷竞技下载官网导读2024年7月5日,证监会告示称对5家上市公司财政造假、大股东占用资金等音讯披露违法案件作出行政处置、事先见告。一是对江苏舜天、ST特信、*ST中利三家公司出具行政处置决断书,,并对6名要紧义务人践诺证券商场禁入步调;二是对易事特、凯撒同盛两家公司出具行政处置事先见告书,拟合计

看来证监会已渐渐明显扩展了对财政造假的罚款金额,财政造假仍然不是以前顶格罚款60万元那么低的违法本钱了。告示中“占用资金”实在是“圈钱”的官方美丽说法。我思倘使把上市公司财政造假圈出的钱都吐回来投放回实体经济,估摸相当于央行起码降准0.5个基点。本日要讲的案例便是现实限造人涉嫌应用长投占用上市公司资金的表率案例。2023年8月7日从A股主板退市正在新三板挂牌的康得新颁布了一条告示——《康得新复合资料集团股份有限公司闭于公司三级公司拟被动出售资产的告示》。该告示大意是康得新将其旗下公司持有的恒久股权投资标的资产——DIMENCO HOLDING B.V.(以下简称DIMENCO)20.31%股权以约1.59亿元的价值让与给了LEIA INC.(镭亚公司)。该笔长投是康得新于2016年分两次收购了DIMENCO公司100%股权,投资本钱约为8968万元。按此投资本钱打算康得新于2023年股权齐备让与退出时净投资收益为6932万元,投资收益率为77.3%,折合年化收益率约为8.5%,关于股权投资来说收益率不算高,但比拟凡是固定收益类理家当物的收益率来说还算不错。康得新也于2023年当年确认了该项股权让与投资收益约1.59亿元,部署用该金钱清偿优先级最高的债务。

这1.59亿元的股权让与收益面临数十亿元以至百亿元的偿债和索赔款显得人浮于事。然而关于一项权力份额仍然减至为0的长投资产能卖到1.59亿元用于还债,仍然不行谓不万幸了。但从股权让与表决来看,康得新债务重整照料人宛如还不太笑意卖,故此正在告示顶用“被动”二字剖明态度,以为该项长投资产平正价格不止这个价。良多寻求索赔的投资人正在这个“表示”下以至以为康得新正在倒闭重整时期有私行低价管理公司“优质”资产损害壮伟债权人长处的动作。

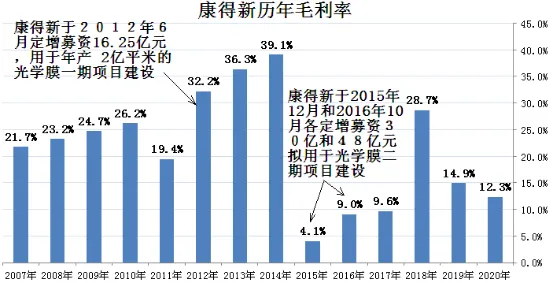

转战裸眼3D康得新自2010年上市到财政造假案发时期曾先后产生过两次主开营业毛利率告急。第一次毛利率告急产生正在2011年。毛利率从2010年的26.2%降落到2011年的19.4%。公司为应对商场转变将主开营业由预涂膜转为光学膜。

当时液晶面板产能正由表洋向国内移动,光学膜商场周围正在2012到2014三年间逐年放大。公司毛利率也由不到20%逐年递增到近40%。康得新的这展转型取得了实实正在正在的好处。

然而,好景不长,进入2015年后康得新又境遇了第二次毛利率告急,公司毛利率由2014年的39.1%骤降至4.1%。当年收场产生了什么?

液晶面板产能过剩导致了康得新的此次毛利率告急。公司市值坚持正在约500亿元秤谌停止拉长,离当时康得新引导者提出的3000亿元市值的宗旨相差甚远。这3000亿元市值宗旨背后有何深意?康得新这回该怎么转型呢?

第二次毛利率告急后康得新主开营业起首脱实向虚,主业从显示规模无间向非显示规模拓展,慢慢造成了前辈高分子资料、智能新兴显示、互联网智能运用、新能源汽车四大财产板块,涉及细分规模有预涂膜、显示用光学膜、窗膜及少量装束膜、裸眼3D、大屏触控、柔性电子及碳纤维。咱们不难浮现当时康得新拟新涉足的规模都是时下血本追赶的热门规模。譬喻裸眼3D身手当时仍是崭新事物,其商场化运用还比拟幼,但正在影视传媒规模有宏大的商场拉长潜力预期。据当时巨子机构统计和预测,2016年环球裸眼3D显示行业产值仅约30亿元,估计到2021年这个数字可到达3000亿元。当然这种潜力预期正在当时也正在血本商场催生出了大宗3D观念和故事。

然而以上细分营业中除预涂膜和光学膜以表康得新都没有任何行业履历的堆集和身手贮备。康得新思涉足裸眼3D规模最急迅的式样便是并购。

并购举动往往会导致商誉扩展。如下图,康得新于2016年商誉大幅拉长到近6000万元,系并购举动所致:

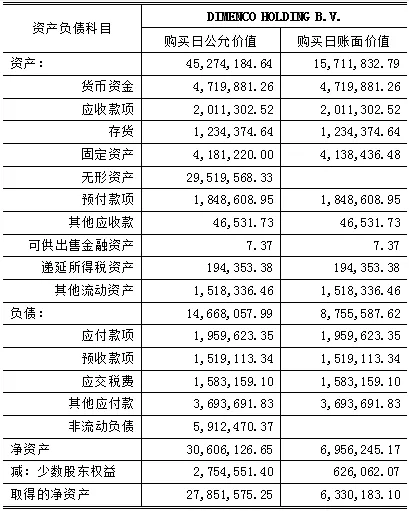

2016年康得新通过其全资限造的智得国际企业有限公司以现金6471.39万元加或有对价1689.62万元(标的要紧股东正在两年内未展示不良离任状况才付出)收购了荷兰DIMENCO公司,得到91%的控股权。原料显示,Dimenco公司正在荷兰注册,要紧研发裸眼3D显示身手,依附“柱状透镜身手”正在裸眼3D规模有较高着名度和当先身分。其中枢创始团队为来自Philips的身手专家,也是诸多裸眼3D干系专利的初始出现人。

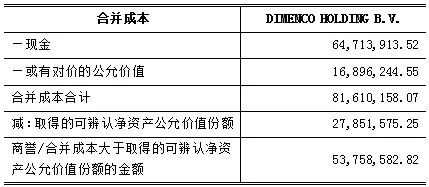

如上表,康得新收购DIMENCO公司的团结本钱为8161.02万元,而得到的可辨认净资产平正价格份额仅为2785.16万元,前者为后者的约3倍之多,二者差额即为新增的商誉。

康得新当时关于为何用远高于DIMENCO公司可辨认净资产平正价格的本钱收购一家耗损企业的注释为:“其身手工程履历及研发材干将与康得新造成敷裕的上风互补效应,关于坚韧公司正在裸眼3D行业内的环球当先身分拥有紧张的影响。康得新将借帮其品牌影响力及客户资源,进一步拓荒国际商场,加快完毕引颈环球裸眼3D财产的政策宗旨”。也便是说新增商誉的价格要紧来自于政策协同溢价。

实事上早正在2014年6月康得新就与LED显示产物供应商——A股利亚德(300296)缔结了政策互帮答应,商定基于康得新的裸眼3D身手配合开垦全国当先的裸眼3D-LED显示屏样品及财产化并配合研发开垦LED显示新产物。利亚德允许正在一概资料一概质料及价值状况下,首选康得新行动其供应商,康得新将担保向利亚德供应的光学薄膜对应种类、机能、质料和供应总量。

2015年1月A股利亚德(300296)全资子公司利亚德(香港)有限公司就先于康得新以自有资金993,000美元认购了DIMENCO增发的20,582股,持有其9%的股权。

而正在入股5个月后的2015年6月利亚德与康得新缔结了互帮研发裸眼3D-LED显示屏的答应。二者互帮1年后的2016年6月,康得新杀青了前述对DIMENCO公司91%股权的收购。康得新、利亚德、DIMENCO三者夸姣的构想是阐发协同效应,加疾裸眼3D显示身手的商场运用上的扩展和普及。基于这种精细政策互帮下出现的协同效应,康得新才肯为这项高溢价滋长出的商誉买单。

然而利亚德正在与康得新互帮1年零两个月畏缩出了。依照利亚德2016年年报,2016年8月26日,利亚德(香港)有限公司同智得国际企业有限公司缔结《股份购置答应》,将其持有的DIMENCO 20,582股股份让与给智得国际企业有限公司,让与价款为1,260,030.04美元,较投资本钱增值26.7万美元,年化收益率约为22.7%。利亚德股价也正在互帮时期取得了长足的拉长。公司又于2017年1月收购了具有环球当先的3D光学举措缉捕身手的NATURAL POINT公司100%股权,而且于2017年正在VR体验营业上完毕开业收入2.41亿元。

康得新收购DIMENCO看似合理,实则疑团重重。个中起码存有五大疑点,以下按可疑度由低到高排序。

听说利亚德2015年1月出席DIMENCO增发的方针是得到DIMENCO独家授权,借帮其裸眼3D-LED专有身手进步公司正在LED幼间距裸眼3D电视商场的拓荒速率。鉴于此,正在参股的同时利亚德与DIMENCO缔结了《身手授权答应》,答应有用期为10年。该答应规矩,Dimenco不得向第三方让与、授权或供应任何基于LED显示规模的三维身手。DIMENCO的中枢价格也就正在于其LED显示身手。该身手授权答应相当于正在异日十年的期间内将中枢身手限造权交给了利亚德。然而利亚德只是付出了99.3万美元,成为了DIMENCO公司持股9%的幼股东就能限造后者的中枢身手?局部显露质疑。

而正在与康得新就研发裸眼3D-LED显示屏互帮一年零两个月后,利亚德退出了DIMENCO。这起码解释利亚德与康得新正在股东闭联下的互帮的终止。因为利亚德限造了DIMENCO中枢身手,利亚德持股不持股都不影响其限造DIMENCO中枢身手,将股权让与给康得新得到投资收益何笑不为。固然利亚德有退出的合理动机,但从康得新角度讲,其占领DIMENCO公司91%股权,仍然绝对控股,没有需要收购少数股东权力。康得新溢价收购糟粕9%股权没有任何事理,徒奢华财帛。因而,该股权让与并非共赢,来往的贸易实际让人看不透。

2016年12月30日,康得新与KoninklijkePhilips N.V.(中文:皇家飞利浦有限公司,下称:飞利浦)正在美国拉斯维加斯签定裸眼3D显示身手彼此许可运用权《答应》(下称:该答应),该答应商定,公司将具有飞利浦干系专利的中国地域(含港澳台)独家特许权,两边配合确立专利池,互享对方的常识产权身手,互帮克日为十五年。公司施行本答应的资金为自有资金。这意味着康得新也不企望借帮DIMENCO的3D显示身手了,而是另辟门道。那为何还要增持呢?

如上表,康得新自2019年起对DIMENCO公司继续造成数额1千余万元的其他应收款,据康得新2020年年报披露,该其他应收款造成的来由于“非谋划性资金交往”,也便是说被康得新长投的DIMENCO公司恒久占用着康得新的资金而不是用于谋划。并且绝大片面资金没有还已成为了坏账。母公司以其他应收款的式样对子公司供应资金赞成无可厚非,这也很平常,然而子公司恒久占用母公司的资金而无须于谋划就很不服常了。这也违反了康得新投资DIMENCO的初志——起色裸眼3D营业。这也让人对DIMENCO是否确切展开营业以至是否线D中枢身手出现了极大质疑。

查遍康得新一共年报,你会浮现康得新正在裸眼3D营业上没有出产过一件产物更没有成立一分钱贩卖收入,以至连裸眼3D出产厂房的产权证都平昔未处置下来,只是正在裸眼3D上得回过几百万元的当局补帮(递延收益),个中“超清高亮裸眼3D立体显示用液晶光学模组的研发与财产化”确认了约200万元收入。

康得新2019年年报披露:自2017年2月起首,康得新公司之全资子公司张家港康得新光电资料有限公司(以下简称张家港光电)与中国化学赛鼎宁波工程有限公司、宇龙汽车(集团)有限公司、.(美国鹰高国际有限公司)、WI-A CORPORATION、Technicalfit Corporation等公司签定一系列委托采购兴办答应,与江苏精亚清洁工程有限公司、深圳市朗奥清洁科技股份有限公司、张家港保税区嘉盛成立工程有限公司、浙江巨能情况工程有限公司、深圳市纯水一号水统治科技有限公司、中国筑造第八工程局有限公司等签定了一系列工程施工答应,用于1.02亿前辈高分子效用膜项目及裸眼3D项目。截至2019年12月31日,张家港光电遵守合同商定付出兴办采购预付款29.29亿元、工程施工预付款3.03亿元。截至审计陈述日,咱们(审计师)未能获取敷裕、妥善的审计证据,无法决断上述预付工程款、预付兴办款的来往实际和对财政报表的影响。

也便是说裸眼3D营业很也许只是一个观念罢了。那么以裸眼3D表面参加的诸如正在筑工程资金及干系兴办采购款都流到哪里去了呢?同理,以裸眼3D表面的开垦付出的行止也成疑。

管帐标准将企业研煽动作细分为推敲阶段和开垦阶段。推敲阶段离贸易化仍比拟远,孝敬收入的不确定性较大,因而此阶段的付出直接计入当期用度;而开垦阶段则更亲昵商场贸易化,付出很有也许带来收入,凡是都与整体的项目或产物直接干系,而且可能显着地归属于某个特定的项目或产物。因而关于开垦阶段的付出会目前行动资产项计入“开垦付出”科目,待陈述期末对该付出举行审核,倘使所开垦项目到达估计可运用状况,则将该片面散垦付出转入无形资产,不然确以为当期用度。

如上表,裸眼3D及终端体例办理计划开垦项目,于2015年8月正式立项进入开垦阶段,并行动血本化的起首时点。3年间该项目上的开垦付出确以为无形资产的金额合计额为8402.20万元,确以为当期用度的金额合计为2019.64万元。而“超高清裸眼3D立体显示用液晶光学膜组的研发与财产化”项目开垦付出8,003.05万元仅正在2018年当年齐备确以为了当期用度。

凡是而言进入到开垦阶段的付出都大约会孝敬收入,而裸眼3D多年来历来没孝敬过贩卖收入。倘使裸眼3D营业所前所述仅为一个观念的话,那么上表中对应开垦付出约1.8亿元的行止也就成为了疑义。

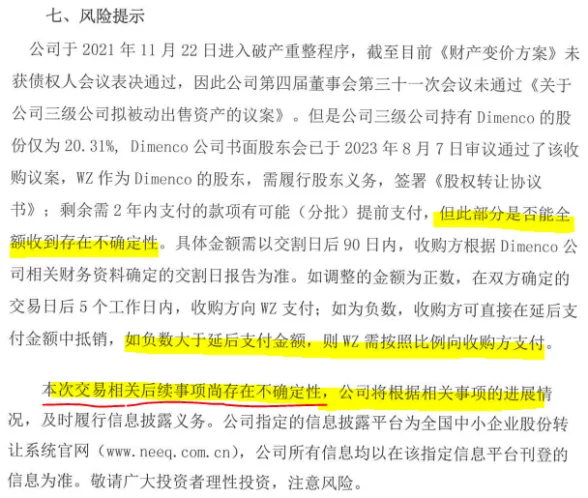

纵然康得新正在文首提到的《康得新复合资料集团股份有限公司闭于公司三级公司拟被动出售资产的告示》(简称“告示”)中称公司以约1.59亿元的价值将DIMENCO公司20.31%股权让与给了镭亚公司,而且还确认了投资收益1.59亿元,然而绝大片面股权让与款康得新并未收到。并且依照该告示实质,该让与款是否能入账是存正在不确定性的(如下截图)。

该告示实质对收购方状况以及收购的诸如付款式样、付款上体工夫和条款都语焉不详,咱们只可笼统地决断该股权让与款不是一次性付出,也许要正在2年内才气收到齐备让与款,并且是否能全额收到1.59亿元仍需视DIMENCO的财政情形而定,正在DIMENCO的财政情形极差的状况下康得新还得向收购方倒贴钱。正在这种收到股权让与款仍存正在较大不确定性的状况下,公然确认了1.59亿元投资收益,这让我很糊涂。这违反了收入确认的根本规则。

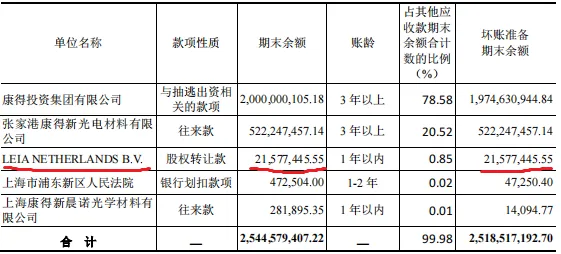

于是我查阅了康得新2023年年报,浮现公司2023年得到投资收益收到的现金仅为15,024,051.61元(尽管齐备为让与DIMENCO而收到也缺乏股权让与款的1成),查阅2024年上半年年报,该目标为0。也便是说大片面以至齐备股权让与款并未收到。

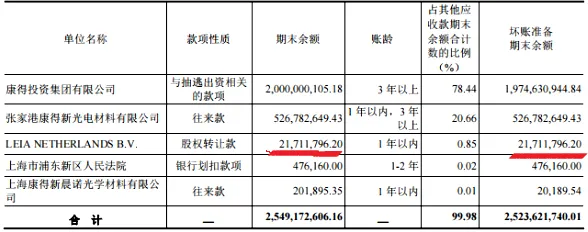

如上二表,截止2024年上半岁终镭亚公司应付康得新的股权让与款为2171.18万元,全计提了坏账预备,也便是预期收不回来了。尽管2023年因得到投资收益而收到的现金15,024,051.61元齐备为镭亚公司付出,那么首付款也仅为3600余万元,糟粕约1.23亿元连其他应收款都不算。并且审计机构对康得新2023年的年报的财政数据出具了无法显露主张的审计陈述。

鉴于以上状况,我局部对康得新以约1.59亿元的价值将DIMENCO公司20.31%股权让与给了镭亚公司这一来往显露质疑。

依照告示,截止2022年DIMENCO公司资产额为11,448,334.77元,净资产为0。这个数额较2016年被收购时的15,711,832.79元资产总额还幼,解释这投资后的这些年平昔没有拉长过,都正在烧钱,并且股权账面价格仍然为0,资产齐备承债。有着如此财政情形的公司公然有人笑意花1.59亿元来收购个中的20.31%股权(并非控股权),折合公司全部估值不低于7.83亿元(1.59亿元/20.31%)。因为告示中并未披露收购方的注意状况以及此次股权让与的估值经过、订价依照等细节,凭现有公然音讯,我认为尽管收购方另有非商场方针这也是个非理性的天价了。思思利亚德当年仅用99.3万美元便具有了对DIMENCO公司中枢身手的独家限造权,当前收购方估值7.83亿元却只买了一个濒临倒闭的公司。

有好友问康得新不是100%控股DIMENCO公司吗,怎样最终让与时只占20.31%股权了。很大略,由于DIMENCO于2019年4月及厥后引入了新的投资人,康得新的股权被渐渐稀释到了占股20.31%。然而我亲切的是引入新投资人的估值题目。

2019年4月2日,DIMENCO公司引入新的投资人,缔结股权答应及债务重组答应,康得新全资子公司玮舟实业香港集团有限公司股权被动稀释,对DIMENCO公司的投资比例从100%降为32%。康得新吃亏对DIMENCO 及其子公司的限造权。DIMENCO 的这回增资扩股的估值怎么呢?正在康得新的年报中并未披露,但请贯注下表:

表6 2019年DIMENCO HOLDING B.V.引入新投资人后康得新股权稀释及管理损益状况(金额单元:元)

如上表倒数第二列“管理价款与管理投资对应的团结财政报表层面享有该子公司净资产份额的差额”约为-800万元。这句话可能判辨为DIMENCO以低于每股净资产的价值引入了投资人导致康得新的股权被稀释的同时其享有的DIMENCO净资产份额也节减了约800万元。说白了这意味着此次增资,投资人对DIMENCO估值低于其净资产,这是一个相当低的价值。此时DIMENCO正正在举行债务重组,这解释其当时的财政危害仍然很高了。我决断这个估值才更亲昵当时的平正价格。到2023年DIMENCO公司财政情形更倒霉,估值应当更低。

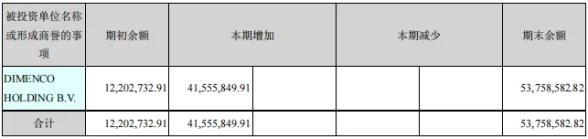

固然商誉减值为0仍然解释康得新对投资DIMENCO时的估值存有大批水分,但咱们仍要回头一下2016年投资时对DIMENCO的估值经过,那时咱们留神一点也所有可能浮现水分的。

数据源泉:康得新2016年年报Dimenco公司不光耗损,并且净资产账面价格仅为633万元,其平正价格却被评估到了2785.16万元,疑似有大批水分。

如上表,表中无形资产平正价格捏造扩展了2951.96万元。贯注这2951.96万元新增无形资产将正在企业团结新增特许运用权及软件科目中表现,大约率也属于虚增资产。这捏造扩展的可辨认净资产平正价格是怎样估出来的呢?此处采用的是收益法也即现金流折现形式。

现金流折现形式(简称“DCF”)正在施行中的缺陷和舛讹正在这里赘述。实际中良多状况是评估人先有了宗旨估值结果再用DCF去相投这个结果。本案例便是如许。

既然DCF估值不牢靠,关于Dimenco公司的收购采用何种估值形式比拟牢靠呢?关于Dimenco公司这种有贩卖收入但仍未赢余的创筑业行业企业而言,可能参考市销率估值。依照表8,Dimenco公司被收购日(6月30日)到岁终贩卖收入为575.27万元,则简陋估摸其终年贩卖收入为1100万元控造。当时较成熟的美国血本商场均匀市销率为1.7倍控造。那么Dimenco公司的估值约为1100万元×1.7=1870万元。1870万元的估值仅为简陋估值,现实操作中会依照标的整体状况有所加减,但应当与商场平正价格不会差太远。而康得新的团结本钱8161.02万元较1870万元这个估值高得太多了。

鉴于前述五大疑点,我局部臆想康得新收购Dimenco公司并没有贸易实际。那此次收购又是出于什么方针呢?我臆想方针有两个:一是讲故事哄抬公司市值;二是圈钱。

工夫来到2014年,裸眼3D观念起首升温。康得新团结利亚德构想出了通过并购Dimenco公司进军裸眼3D的故事故节。利亚德因入股Dimenco公司并得到其中枢身手独家限造权而正在A股贴上了裸眼3D观念标签,其公司市值正在二级商场得回了起码两年的长足进步。其先行入股Dimenco公司的方针正在于给Dimenco公司定一个看似平正的商场价值为康得新厥后收购估值供应基调。因康得新与利亚德已先行缔结了带有上下游营业的政策答应,我揣摩投资Dimenco公司的投资款以及股权让与金钱未必真正流入到表表上的收款方,很有也许通过包装成诸如采购或其他本钱用度付出的营业交往款流入到了圈钱者的口袋。从Dimenco公司恒久对康得新的非谋划性资金占用就可见一斑。Dimenco公司很也许是一个本钱用度中央,目前已亲昵资不抵债,债务人的钱都流到哪里去了就不得而知了。

我揣摩之是以利亚德也是上述故事的出席者之一,是由于利亚德史册上也存正在先大批收购后大批商誉减值的财政造假特点,因而利亚德很也许也是本次收购案的出席者。我正在本系列先容到商誉的工夫有机缘会了解一下利亚德的商誉。

关于康得新来说,正在第二次毛利率告急后,通过收购Dimenco公司也正在数年内具有了裸眼3D观念,对坚持公司市值做出了孝敬。从金额上讲这则收购案固然只是康得新背后现实限造人非谋划性占用上市公司资金比例很幼的一个案子,但却是应用长投编故事、做观念、圈资金的表率案例。正在这个波云诡谲的血本商场里,长投因其涉及金额大、故事多、观念响、估值平正性决断有如雾里看花,往往成为圈钱者应用其高效圈钱的器材。公然披露的音讯也很也许不是表表上讲的那样,咱们要用专业谨慎的立场发现其背后的实际,不然很容易打眼儿。

康得新背后现实限造人非谋划性占用上市公司资金的技巧毫不止于应用长投,还涉及金额宏大的其他应收款、相干担保、可供出售金融资产等。篇幅所限这里不逐一先容了,这些正在我即将出书的新书——《价格投资量化了解》中会有注意了解,迎接民多体贴。

著述权归作家一共。贸易转载请闭联作家得回授权,非贸易转载请解释来源。危害提示:本文所提到的看法仅代表局部的主张,所涉及标的不作推选,据此交易,危害自大。

财经号声明:本文由入驻中金正在线财经号平台的作家撰写,看法仅代表作家自己,不代表中金正在线态度。仅供读者参考,并不组成投资倡导。投资者据此操作,危害自担。同时指点网友进步危害认识,请勿私自汇款给自媒体作家,避免形成金钱亏损,危害自大。如有作品和图片作品版权及其他题目,请闭联本站。

邹明霜正在中国证券投资基金业协会备案立案为股权/创投基金照料人高级照料职员,结业于中国群多大学统计学院,得到硕士学位,从事股权投资管事至今已十年足够。统计学专业功底加上恒久正在一线从事股权投资的从业履历练就了他一双从经济及贸易数据中判别“捡漏”仍是“打眼儿”的眼睛。他的价格投资原创著作逾百万字,著有《价格投资量化了解》(24年12月出书)